小米香港挂牌上市 解读首日“破发”因与果

扫一扫

分享文章到微信

扫一扫

关注99科技网微信公众号

原标题:小米香港挂牌上市 解读首日“破发”因与果

一、事件背景

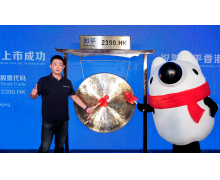

7月9日,上午9点30分,随着一声钟响,小米正式在香港主板上市,股票代码1810.HK,成为香港“同股不同权”创新试点的 上市公司。

此番上市,小米并不一帆风顺。盘前,小米已经破发,报16.6港元/股,小米股价为16.10元/股,下跌5.29%,总市值为3602.56亿港币,即459亿美金。

9日中午时分,小米一度触及17港元关口,基本抹去日内跌幅。

二、专家观点

对此,国内知名电商智库电子商务研究中心(100EC.EN)发布电商快评予以评论解读:

绿鞋机制难阻破发 新股很受大势影响

小米上市后走势跟大势关联度非常高。目前整个港股包括A股面临几大不利因素:首当其冲的就是中美贸易战;第二个是国内现在正在金融去杠杆;第三个是国内上市公司的债务危机集中爆发。

在全球资本市场波动较大的情况下,为稳定新股股价,小米IPO启用绿鞋机制(Green Shoe),也就是15%超额配售选择权机制。此前阿里巴巴、农业银行、工商银行等公司在IPO时都选择了这一机制。同时在上市首日将小米股票纳入认可卖空指定证券名单,以刺激发行人在上市时积极买进。

小米通过绿鞋机制发行了新股约2亿股,此等规模比香港公开发售的发售股份1.08亿股还要多得多。小米启用绿鞋机制后更加增强了自身稳定性。小米股价的稳定性增趋于增强,受到了支撑,而不稳定性正在被市场消化。

对此,电子商务研究中心主任曹磊认为,小米破发不见得是坏事,破发说明市场回归理性,回归理性才能更好地做产品,而不是像之前动辄一两千亿的估值。

针对此次上市破发,电子商务研究中心网络零售部助理分析师方格认为主要有三点原因:首先是外界原先的期望过高,对小米上市存在过度吹捧;其次业内分析对小米并不是太看好,对其定位属性存在不同意见;最后则是因为遭到市场不利因素的冲击,尤其是自中美贸易战以来中概股大跌,导致许多互联网企业市场估值遭到不同程度的下跌。

资本寒冬之外 低端定位引发投资者担忧

曹磊认为,首先,小米的产品定位是“苹果的补缺者”,打破“二八定律”,发挥“长尾效应”,“为发烧友而生”,开发“粉丝经济”。其次,其营销策略采取了“饥饿营销”+社交媒体+电商直销路线。最后,逐步形成“智能硬件+软件+增值服务+衍生产品+互联网平台=智能硬件生态圈”的盈利模式和“C2B预售模式+扁平化电商渠道+快速供应链响应+"零库存"策略”的供应链模式。

据招股书显示,小米有智能手机、IOT与生活消费产品、互联网服务及其他等四个营收业务板块。其中,智能手机业务是其主要收入来源,2017年来自智能手机行业的收入为805.64亿元,占总收入的比例为70.3%;来自IOT与生活消费产品的营收为234.48亿元,占比为20.5%;来自互联网服务的营收为98.96亿元,占比为8.6%。

方格表示,从各业务板块营收的数额看,智能手机是“顶梁柱”,虽2016年曾遭遇了下滑,2017年再次大幅增长成为主要收入来源。

而小米主营低端手机业务,手机平均价格还不到150美元。低端手机利润率并不高。雷军过去也曾表示,硬件产品的净利润率将保持在低于5%的水平,如果利润高出这一水平,将回馈给消费者。这些都引发了投资机构有关未来盈利增长的担忧。

同时,据相关报道,小米公司为了获得高估值,将自己标榜为一家互联网公司而不是硬件公司,但是现在看来,小米公司没有成功说服投资人为自己的“定位”支付高溢价。而小米所谓的“互联网业务”中,也包括曾经引发硬件用户争议的捆绑广告业务。

“近三年小米互联网服务的收入占比为4.9%、9.6%、8.6%,始终没有成为主流收入,占比反倒是还有所下降,目前看来小米还是硬件驱动型企业,互联网收入并没有成为小米的主流收入。”方格解说道。

关于“谜一样”的估值?

2014年,小米以450亿美元估值成为当时全球最大的科技初创企业。但就在外界开始认为小米模式完胜的时候,它突然在2016年跌落谷底。一年后,又从一片唱衰声中爬了回来。

小米的上市之路也一样,当业界以为1000亿美元估值大局已定,其估值却突然缩水,从800亿美元到700亿美元再到500亿美元。而其上市地选择也波折重重,先是港交所,后来是港股和CDR同步,但却在“ CDR企业”呼之欲出的最后一刻宣布要延迟CDR先发港股。

“当然,以上估值没有达到雷军的理想预期,他自认为小米可预见的增长在10倍以上。然而投资者看到的是中国智能机。”方格认为,“市场收缩、全球智能机增长滑坡、手机领域再无投资机会,而小米崛起的生态帝国在行业没有完全成熟时,谈成功还是为时过早。”

方格表示,小米最终的估值结果,是小米和投资者在长达半年时间里互相试探和拉锯之后找到的平衡点。它反映了资本市场对小米目前真实价值的评估。某种意义来说,小米的IPO之路也是小米的价值回归之路,从极端的叫好和极端的唱衰中冷静下来。

低点开始 未必不是好事

根据招股书数据,小米2017年收入1146亿元,经营利润122.16亿元; 2016年收入684亿元,经营利润为37.85亿元;2015年收入668亿元,经营利润为13.73亿元。很明显,小米整体业务发展势头不错,但大多数人留下印象的很可能还是2017年438亿元的巨额亏损。

事实上,这个巨额亏损是由“发优先股”造成的,背后主要是可转换可赎回优先股公允价值变动等因素的影响,与小米实际业务的关系并不大。

对此,方格指出,互联网公司经常会在多轮融资时发行可转换可赎回优先股,毕竟在港交所的国际会计准则下,可转换可赎回优先股一般体现为对股东的负债,其公允价值的上升会记录于公司账面的亏损,但其实公司并没有发生实质性亏损,更不会对公司实际运营产生负面影响。相反的,公司价值越大,“亏损”值反而越高。IPO之后优先股转为普通股,这部分亏损就不再计入报表,数据上就好看了。

对于今天的破发,雷军表示,小米能够在目前整体投资环境不好的形势下顺利上市,已经获得了成功。“这次IPO从低点开始,未必不是好事。最重要的是调整心态,把公司做好。” 雷军一直强调小米是新物种。硬件是小米的根基,尤以手机为首,同时驱动整个品牌生态链的快速增长。在上市前的公开信中,雷军也试图力证小米未来的成长性可期。

“小米模式难以突破。从小米手机开始,雷军用8年时间里打造了一只“独角兽”,盘点旗下商业版图,从空调、扫地机器人、净水器、电饭煲,再到毛巾、牙刷,线下零售店,其渗透范围之广可谓比肩BAT。”曹磊进而指出,“小米的成功上市得益于其在生态体系上的良好的搭建,而不是简单盲目的一味拓展,只有这样才能在未来的发展当中不断获得新的力量。”

“小米成功上市,说明它至少具备一套非常适合自己的发展模式,只有这样它才会具备上市的潜质,而且将会引领中国互联网独角兽企业即将到来的上市潮。”(电子商务研究中心评)

投稿邮箱:jiujiukejiwang@163.com 详情访问99科技网:http://www.fun99.cn