上市首日破发收跌13% 面临着盈利难题的“奈雪的茶”能走多远?

扫一扫

分享文章到微信

扫一扫

关注99科技网微信公众号

原标题:上市首日破发收跌13% 面临着盈利难题的“奈雪的茶”能走多远?

新式茶饮第一股诞生了!

6月30日,奈雪的茶正式于港交所挂牌上市,开盘报18.86港元,较招股价19.8港元低4.75%,不久之后跌幅扩大至10%。截至收盘17.12港元,较发行价跌13.54%,市值约294亿港元。

上市首日即破发,和认购时的热潮截然相反。据悉,自6月18日启动公开招股以来,奈雪的茶受到投资者的广泛追捧,最终面向散户部分获得432倍超额认购。

不过,这戏剧性的一幕,似乎恰恰反映了奈雪的茶“真相”。乘着中国新式茶饮市场高速增长的东风,却面临着盈利难题的奈雪,能走多远?

疯狂扩张背后:持续亏损

“奈雪的茶”之名来源于创始人彭心的网名“奈雪”。彭心,2010年毕业于江西财经大学工商管理学院,在多年的职场打拼中,怀揣着开一家属于自己的奶茶店的梦想。

2013年,彭心与餐饮界浸淫多年的赵林进行了一场“相亲式”商业谈判。“你做我女朋友,我帮你一起创业。”双方情投意合,三个月后如愿闪婚。2015年,在双方共同努力下,奈雪的茶也诞生了。

前两年,奈雪的茶在深圳、广州稳扎稳打,盈利一家再开一家,截至2017年12月还是一个区域性品牌。不过,随着资本加注,奈雪的茶快速向全国性品牌迈进。

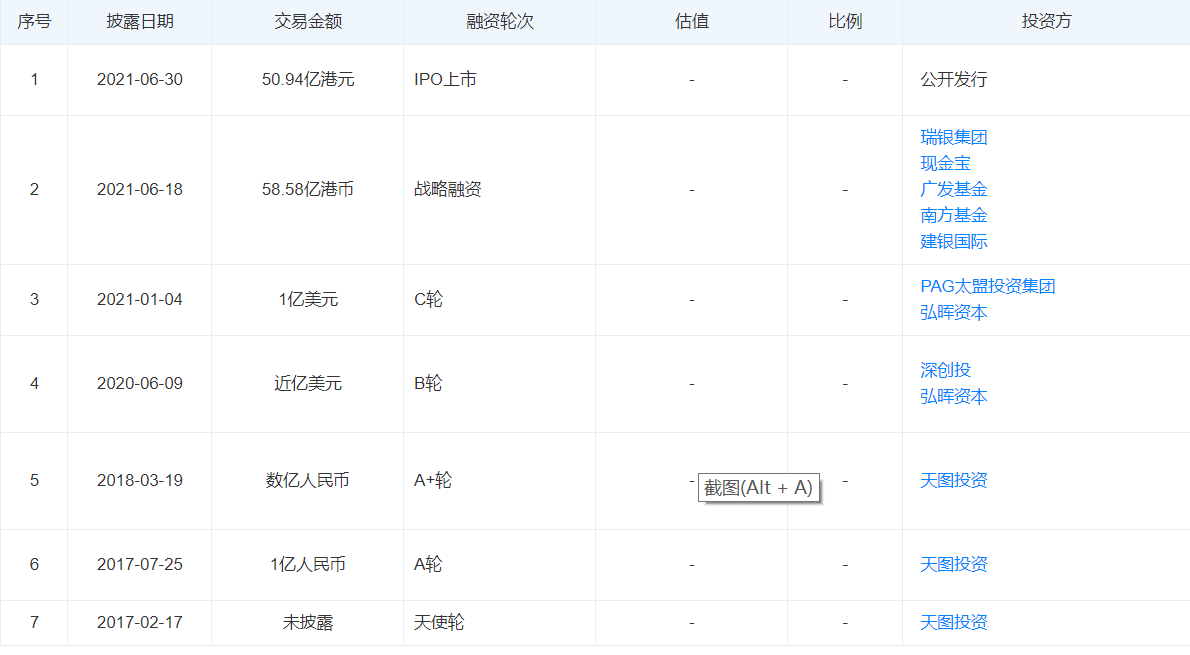

天眼查数据显示,截至上市前,奈雪的茶已完成5轮融资。此前的天使轮、A轮以及A+轮,投资方主要为偏重消费领域的投资机构天图资本,到2018年3月,品牌估值已达60亿元。随着深创投、云锋基金、太盟投资集团加入,奈雪的茶估值一路飙升到了约130亿元。

期间,奈雪的门店于2018、2019年出现爆发式增长,新设门店分别为111家和172家;截至2020年12月31日,奈雪已拥有门店数目491家;截至2021年5月31日,门店进一步增至562间。

然而,伴随奈雪的茶门店扩张而来的,是持续的亏损。

最新招股书显示,2018年至2020年,奈雪的茶分别实现收入10.87亿元、25.02亿元、30.57亿元;净亏损6972.9万元、3968.0万元、2.03亿元。

不过,2020年,奈雪的茶录得经调整净利润1664.3万元,扭亏为盈。在对外宣传上,奈雪的茶还提到,如使用更准确反映公司实际租金水平的国际会计准则第17号,公司2020年全年实现经调整净利润6217万元。

值得注意的是,奈雪的茶在2020年2月11日首次提交的招股书中显示,2020年前三季度净亏损2750万元。仅一个季度后,再更新招股书,公司就变成盈利,难道这一个季度净赚几千万?

事实上,这不过是常规的财务操作手段。招股书显示,奈雪的茶在年内亏损的基础上,剔除掉了“以公允价值计量且其变动计入当期损益的金融负债的公允价值变动”1.33亿元、“编纂”开支1140万元、“以权益结算以股份为基础的付款开支”4546万元、“可赎回注资额的利息”3825万元、“免征销项增值税所得收入”-1.8亿元、“不可抵扣的进项增值税”1.72亿元,调整之后,公司的净利润就变成了1664万元。

正如招股书所说,以上内容与公司的业务经营无关,调整后的净利润更能反映公司当年的收入、支出、利润等情况。调整后的账面数字也确实更加好看,但无法改变整体亏损的事实。

亏损的主要原因是开店成本高启。据华尔街见闻报道,奈雪的茶门店平均面积在200平米左右,单店平均店内员工人数为18.3人。按照一线城市门店租金平均30元/平米/天,18名员工,奈雪的茶一线城市单店租金+人工成本=200*30*30*12+18*6000*12=345.6万,比喜茶的高出近100万。

盈利前景:在于单店模型和品牌力

账面上的亏损或许还是次要的,只要还在高增长,奈雪的茶还是被市场看好的。真正的问题在于,奈雪遇到了增长瓶颈,单店销售额一直在下降。

最新招股书显示,2018年、2019年及2020年,奈雪的茶单店日均销售额分别为3.07万、2.77万和2.02万元,连续三年下降。单店铺平均回报周期也有延长,2018年为10.6个月,2018年及2019年开业的奈雪的茶茶饮店整体上实现了15.5个月的茶饮店投资回收期。

奈雪方面表示,随着门店数量增加,门店密度在核心城市逐渐增加,所以平均订单数被拉低。数据也证实了这一点,2018年、2019年及2020年日均订单量分别为716、642、470。

此外,奈雪的茶的同店利润率由2018年的24.9%,骤降至2020年13.5%,即使是疫情影响较小的2021年第一季度,其同店利润仍仅为19.1%。

面对薄弱的盈利能力,奈雪的茶不得不对门店空间作出妥协。2020年11月,奈雪新推出了Pro店型,与此前主力店型相比最明显的差异,是取消了现场烘焙的面包厨房、欧包展示柜台,改为中央厨房统一配送。

根据招股书,奈雪的茶Pro的店员平均数为13名,低于同期标准店21名的平均人数;面积也小了,Pro店的标准面积是80-200平方米。再减去设备、运营等方面的成本,截至2021年3月31日,开设每间奈雪的茶Pro茶饮店的平均投资成本约为100万人民币。这比标准店要减少近80万元。

奈雪的茶表示,将在未来两年内开设650家新门店,其中70%都被规划为Pro门店。

然而,Pro店能否顺利为奈雪的茶实现盈利计划,还未可知。当Pro店提供的产品组合和常规店相近,本质上考验奈雪的,就并非单店成本,而是单店的辐射力、奈雪的茶的品牌力和产品创新能力等。

“奈雪的茶目前的发展还远没有到天花板,他们开出了500多家店,但全国大型中高端商场有1600-1800个,还不包括车站、机场,行业还有很大的投入空间,包括奈雪的茶在内的新茶饮企业还会经历很长的投入期。”久谦咨询资深分析师陈晨对深燃财经表示,未来1-2年还会是奈雪的茶的投入期,财务表现上可能亏损还会持续。

上海财经大学电商研究所所长崔丽丽对奈雪的茶未来的盈利能力不是很乐观,这个市场基本是红海,竞争者林立,市场空间有限,即便以小型店形式去占领更多市场空间也是有服务半径的,而且,开店就会有固定成本、人工成本,大城市这方面成本几乎没有缩减空间,物料成本的缩减空间也非常有限。

不过,“第一个上市主要是能够成为这个领域被对标的对象,有行业龙头、引领的意义在,可以在资本市场上作为这一业态的‘代言人’。”崔丽丽说。

纵观行业内,除了喜茶、奈雪的茶、乐乐茶、茶颜悦色等已有知名度的新茶饮玩家,蜜雪冰城、一点一点、CoCo等老式奶茶也发展迅猛。即使成为“新茶饮第一股”,也并非意味着奈雪的茶就可以高枕无忧。

投稿邮箱:jiujiukejiwang@163.com 详情访问99科技网:http://www.fun99.cn