冲击美股IPO之后 文远知行要往哪里去?

扫一扫

分享文章到微信

扫一扫

关注99科技网微信公众号

原标题:冲击美股IPO之后 文远知行要往哪里去?

文远知行冲击美股IPO之路,迎来实质性的重要进展:

7月27日,文远知行正式向美国证券交易委员会递交招股说明书,预计以美国存托股份(ADS)的形式,在纳斯达克上市,股票发行量等细节还未披露,股票代码暂定为“WRD”。

事实上,在一周前,路透旗下媒体就文远知行在8月底前冲击美股进行报道,《赛博汽车》向文远知行求证但并未得到明确答复,现在来看,一切都有迹可循。

如果最终文远知行成功美股敲钟,“通用自动驾驶第一股”的桂冠,将被文远知行收入囊中。

所谓“通用自动驾驶”正如文远知行在招股书中所提到的一样,业内唯一一家提供从L2到L4级全场景自动驾驶商业化的公司。

而与大家对自动驾驶公司运营全靠融资的印象略有出入,文远知行在过去3年多营收与毛利均有不错的表现,毛利率一度达到去年的45.7%,造血能力方面的潜力可以期待一下。

不过,整个自动驾驶行业仍处于高强度烧钱研发的阶段,远没有形成商业正循环的局面,文远知行亦是如此,过去三年累计研发投入超过22亿元,累计经营亏损超过35亿元。

也因此,尽管手中还握有18.29亿元现金,但上市融资也是迫在眼前的大事。

超高的毛利,挡不住的巨亏

事实上,以L4载人场景切入行业的自动驾驶公司的真实财务情况,一直以来外界所知比较少,而文远知行的招股书,为我们提供了一个参考。

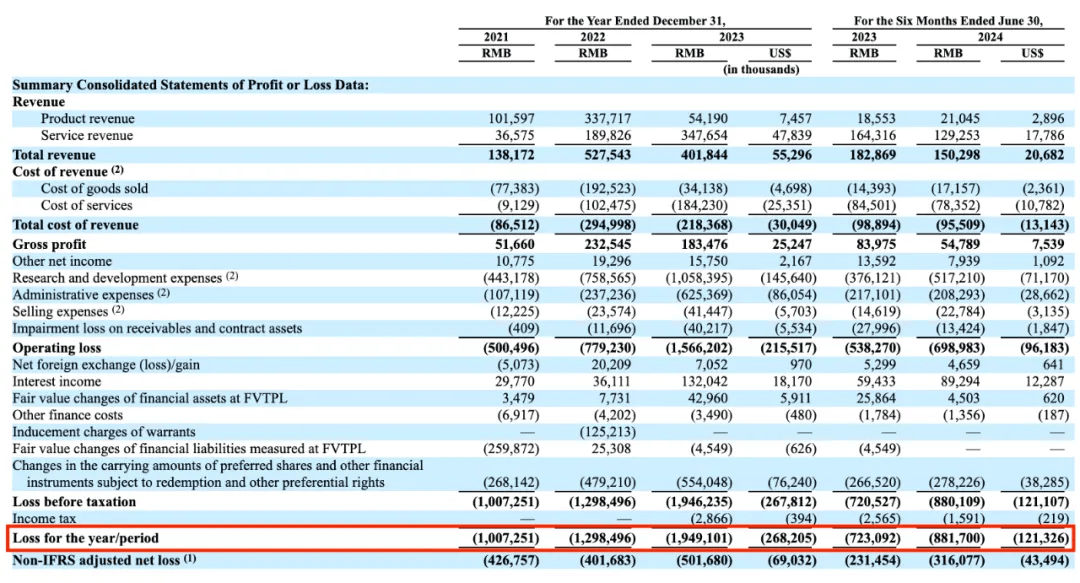

招股书显示,从2021年到2023年的3年间,文远知行的营收规模分别为1.38亿、5.28亿以及4.02亿元,今年截止到6月份的上半年营收规模为1.5亿元。

文远知行营收构成

营收主要来自两大业务板块,其一是硬件产品的销售,主要包括Robobus、Robotaxi和无人清扫车,以及相关的传感器套件;其二是服务销售,包括L4级自动驾驶的运营服务(Robotaxi、Robobus等)和ADAS软件解决方案的收入。

两大营收板块在2023年之前,硬件产品收入占据主要部分,营收占比都在6成以上。到2023年之后,服务销售开始占据营收的大头,到今年上半年,服务营收占比高达86%。

服务营收的增长,与文远知行与博世的合作有关,招股书显示,2023年文远知行为博世提供的定制研发服务使ADAS研发服务收入增加了1.052亿元人民币。

随着业务的扩大,销售成本也在同步增加,该项目从2021年的0.87亿元一路增加至2023年的0.99亿元,到今年上半年持续上升态势,达到0.96亿元。

与营收增长的趋势比,文远知行的成本控制相当不错,显现到毛利率层面,从2021年的37.4%增长到去年的45.7%。

今年上半年这个数据下降至36.5%,主要还是服务业务板块成本增长明显。我们据此猜测,这可能与汽车市场越来越卷,寒气传导至ADAS软件供应商身上有关。

不过整体来看,文远知行的毛利率水平仍然属于高位运行,与之反差的是,同样始终保持高位的亏损。

文远知行部分财务数据及亏损情况

招股书显示,2021年到2023年,文远知行年度亏损分别为10.1亿、12.98亿和19.49亿元,到今年6月截止的上半年亏损8.8亿元,较上年同期增加1.6亿元。

3年半累计烧掉了数十亿人民币。

这其中,高强度的研发支出是巨额亏损的主要原因。

2021年到2023年,文远知行研发支出分别为4.43亿、7.59亿及10.58亿元,今年上半年研发支出5.17亿元。

在招股书中,文远知行明确表示,随着公司自动驾驶技术的测试、试验和商业化,研发支出后续预计还会增加。

这其中,Robotaxi将会是一个重点投入的项目,文远知行表示,将会在今年以及明年开始Robotaxi的商业化生产,并为大规模商业化做好准备。

任务比较艰巨,可以想象,投入也不会小。

文远知行现金情况

现金方面,文远知行截止到今年上半年,账上的现金及现金等价物为18.29亿元,按照当下的烧钱烈度,文远认为差不多支持7年运营。

而文远知行目前的经营情况,还处在商业化早期,虽然有一定的营收,但大部分的资金来源还是依靠一级市场募资。招股书显示,自2017年成立至今,文远知行累计10轮融资,披露融资金额超过10.9亿美元(人民币约79亿元)。

最后一次融资之后,文远知行估值达到51亿美元(折合人民币约370亿元)。

文远知行股权情况

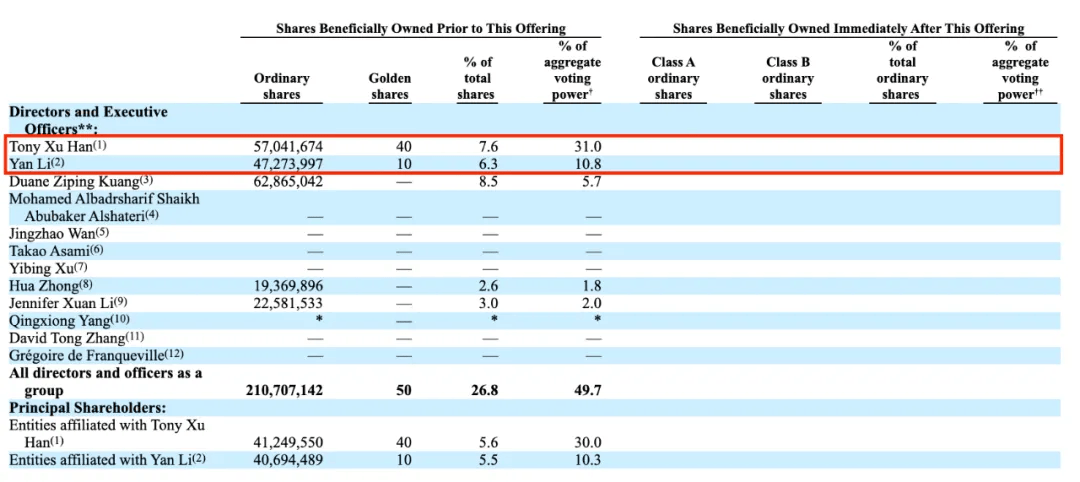

在IPO之前,文远知行的股权结构,董事会及高管团队持有26.8%的股份,以及49%的投票权。

其中创始人兼CEO韩旭持有7.6%的股份以及31%的投票权,联合创始人兼CTO李岩持有6.3%的股份以及10.8%的投票权。

文远业务,一套技术广撒网

在招股书中,文远知行给自己打的一个标签是:唯一一家提供从L2到L4城市级全场景商业化自动驾驶解决方案的公司。

文远知行给自己的标签

定语很长,但也不难理解,文远知行的自动驾驶业务,主打一套技术栈多场景多级别应用落地。

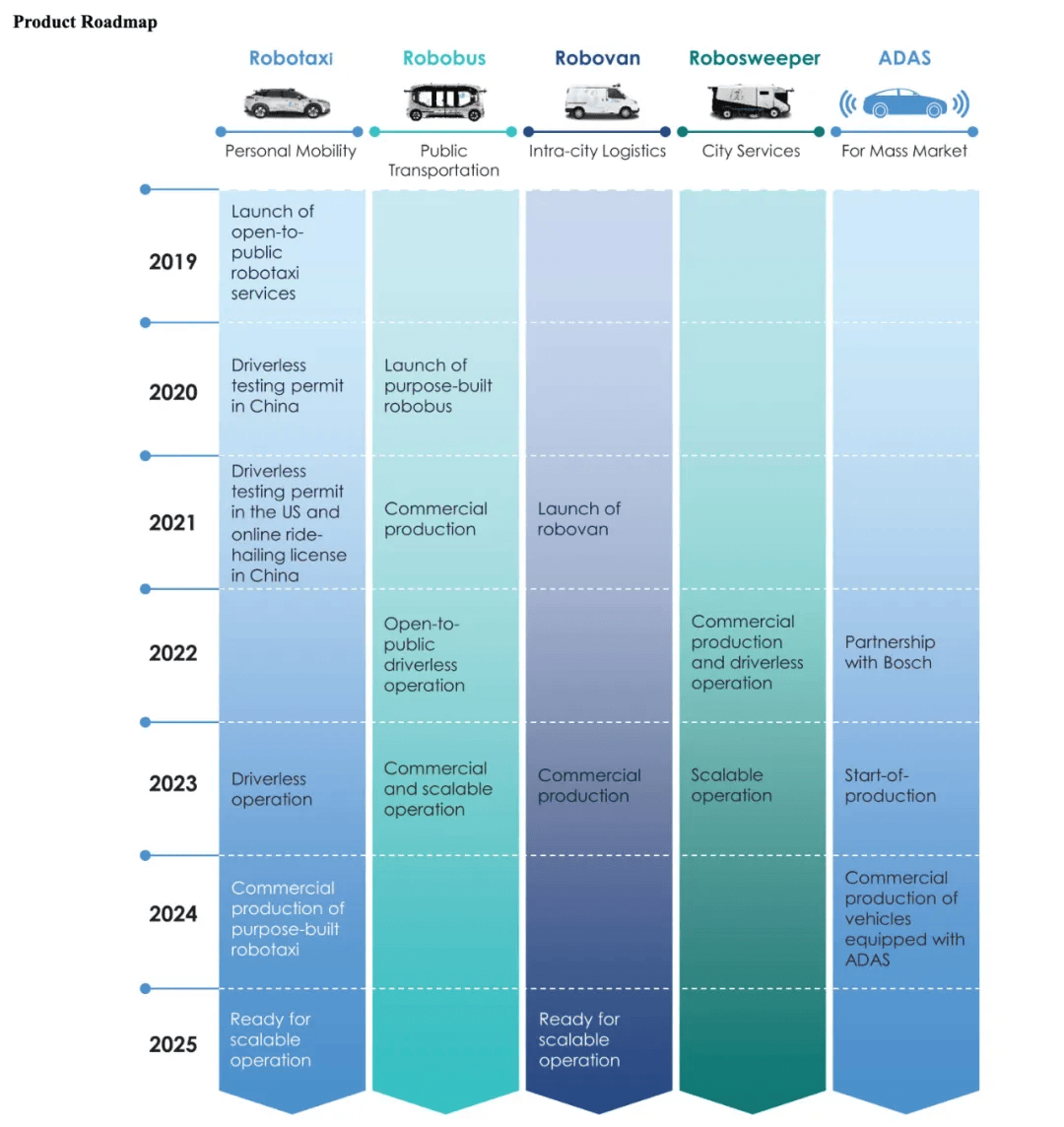

其中,Robotaxi是其切入自动驾驶行业的第一个场景。2019年,文远知行落地全国首支一线城市的Robotaxi车队,在广州正式开启运营服务,并在2020年开启无人化测试。

截止到目前,招股书显示,公司的Robotaxi车队是全世界规模最大的车队之一。在后续两年,文远知行计划开始生产商业化Robotaxi(我们理解为前装量产Robotaxi车型),并为大规模商业化作准备。

在Robotaxi取得初步落地成果之后,文远知行开始在无人驾驶小巴方向发力。也就是在获得宇通客车的同时,双方达成业务合作,推动自动驾驶在微循环巴士、公交车及其他商用场景的应用。

到2022年,Robobus开始向公众开放运营。最新的信息是,文远知行Robobus已经在包括中国、中东、东南亚以及欧洲的25个城市进行商业化试点,并有2000台Robobus意向订单。

文远知行各业务及落地时间线

之后几年中,文远知行又陆续向其他细分赛道挺进。2021年年初,文远知行全资收购自动驾驶货运公司牧月科技,并在几个月后发布中国首款L4级自动驾驶轻客(Robovan),上游携手江铃汽车,下游与场景方中通快递合作,将自动驾驶落地同城货运场景。

这部分业务目前已经小规模运营并产生营收,同时截止到招股书发布之前。文远还手握1万辆Robovan的意向订单。

在Robovan研发的同年,文远知行开始在自动驾驶环卫场景进行布局,并在2022年下线自动驾驶环卫车WeRide S6,根据文远的口径,这款车是世界第一台面向开放道路的无人清扫车,目前已经在广州开启运营。

2024年4月,文远又推出WeRide S1小型无人清扫车,据悉,这款无人清扫车已经有价值数百万美元的订单。

除了不同场景的高级别自动驾驶之外,文远知行又在2022年与博世达成合作,以Tier 2的身份向博世提供高阶智能驾驶辅助软件方案,该方案目前已经在奇瑞的两款车型上搭载上车。

同时上文也提到,ADAS业务正在成为文远知行营收增长的主要助推器。

这背后的技术能力,依靠的是一套通用自动驾驶技术平台WeRide One。文远知行在招股书中表示,这套平台专为以城市为中心,全天候的各类条件设计。

一套平台集成了智能模型、综合软件算法、模块化硬件方案以及云端平台,为自动驾驶在不同级别和场景落地提供基础设施。

根据文远知行在招股书中的信息,这套平台的模块化感知套件,不同场景可共享90%以上的硬件。

这种技术落地方式,也被外界理解为“通用自动驾驶”。

简单的梳理,我们能够部分窥得文远知行自动驾驶落地的逻辑,也就是在最难的场景(Robotaxi)中完成基本的技术验证之后,用一套底层技术,由难到易,从高速到低速,从大场景到小场景,从无人到有人逐步落地。

Robotaxi规模化,文远加速

在IPO所募集资金的用途中,文远知行规划了4个方向,其中:

1、35%将用于自动驾驶技术、产品和服务的研发;

2、30%将用于自动驾驶车队的商业化和运营,以及拓展更多市场的营销活动;

3、25%用于支持资本支出;

4、10%将用于一般企业用途和营运资金。

自动驾驶车队的商业化和运营,在文远知行的业务板块里,几乎可以等同于Robotaxi。所以我们一定程度上可以解读,或者是文远知行已经在招股书中表示,未来两年将为Robotaxi大规模商业化做准备。

文远知行这类玩家的最终价值体现,还是落在了这个地方,一如刚刚成立之时的目标一样。

不过,Robotaxi的大规模商业化,真的到时间了吗?

事实上自从自动驾驶行业陷入低谷以来,这个问题一直为人所讨论,且大多数时候给出的答案都不是很正面。

但是最近,已经开始有玩家在用实际行动尝试回应这个问题了。

百度IDG负责人王云鹏喊出的武汉今年营收平衡明年进入盈利期是一个体现,未来一段时间百度还将在其他城市copy武汉经验。

当然伴随的争议仍然很多,不过可以肯定的是,在未来不久的时间内,国内Robotaxi玩家会尝试掀起一波以城市为单位的商业化“开城”浪潮。

百度是这样,文远是这样,小马智行或许也会。

投稿邮箱:jiujiukejiwang@163.com 详情访问99科技网:http://www.fun99.cn