张大奕如涵控股赴美上市 问题来了,网红电商究竟是不是个好生意呢?

扫一扫

分享文章到微信

扫一扫

关注99科技网微信公众号

原标题:张大奕如涵控股赴美上市 问题来了,网红电商究竟是不是个好生意呢?

较之以芙蓉姐姐为代表,还在苦苦向主流娱乐场进阶的第一代网红,现今网红更善于短期商业化变现,网红开网店早已是潮流,网红电商化运营也早在两三年前就已经成为热点。

王思聪多任网友女友都有自己的网店。

那么,网红电商化究竟是不是门好生意,而对于已经进入或即将进入的MCN机构而言,网红电商究竟是否如外界所传说那般美好呢?

张大奕背后的网红电商公司如涵控股近期向美国证券交易委员会提交IPO文件,不妨结合招股书来解答以上问题。

大盘看网红电商:参与者众,头部者寡

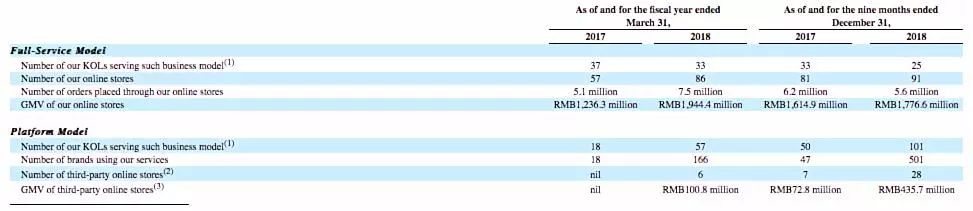

如涵控股根据电商导流交易效果,将网红分为三个级别:1.年交易量超过1亿人民币的头部网红;2.年交易量在3000万-1亿人民币之间的成长性网红;3.年交易量低于3000万的新兴网红。

如涵控股签约和自有KOL数量

从2017年3月-2018年末,头部网红由2个增长到3个,成长性网红由3个增加到7个,而新兴网红,则由57个跃升至103个。

经过多年运营,头部网红的价值已经得到市场检验,有无如涵此类商业机构都无须太担心表现问题,在涵控股旗下的3个头部网红中,其一张大奕乃是占股15%的股东及联合创始人,其二莉贝琳则是创始人冯敏的妻子,头部资源获得依赖于关系和利益的强绑定,这限制了企业对头部网红的获取效率。

如涵一姐张大奕

成长性网红也有类似问题,从2017年3月底到2018年末,旗下拥有或签约成长性网红由3个增长到7个, 占总量极低,如涵正将运营重心集中在新兴网红之上,对方正处于成长初期,在商业化变现以及品牌包装上尚不娴熟,对提供包装、策划服务的平台型公司有较强的依赖性。

如涵将网红变现方式又分为以下两类:1.全产业链自营,以网红名义开设网店,如涵负责从供应链到宣传,物流仓储全部,可视为自营电商;2.为第三方品牌提供广告和营销服务,旗下网红可视为流量源,再将流量卖给第三方,此可视为服务方。

如涵在网红的分配上如下图

如涵倾向将网红用在第三方服务中

在自营式电商模式中,尽管网红粉丝效应具有较大流量杠杆价值,但由于涉及产品成本以及库存压力等不可控因素,其模式如自营电商一样,具有天然的强流水低收益属性,因此,为提高盈利能力,如涵开始将网红更多用在第三方服务中,截至2018年末服务自营电商网红仅有25个,同期服务第三方的则有101个。

如涵现在是既卖货又卖流量的网红经济公司。

对于网红,其与如涵合作可以获得交易流水和第三方营销提成,在现阶段,作为企业核心资产,网红对如涵服务费的谈判能力较高。

在自营电商模式中,如涵向网红支付的服务费占总收入占比均在10%以上,其中2018财年(自然年2017年4月-2018年3月) ,为11.4%,截至到2018年末,该数字为10.3%。

如涵“老板娘”莉贝琳

对于成长性和头部网红而言,其与平台议价能力极高,如涵一姐张大奕分成 ,其网店净利润的49%归其自己,剩下的51%装入如涵营收,且以此获得如涵15%股份,过分依赖张大奕,后者的价值也得到最大化保护。

在服务第三方业务中,支付给网红佣金占收入比重也在45%-50%之间,收入接近一半是被网红分走。

截至2018年末,如涵净亏损为5700万人民币,占收入比重6.7%,两大业务网红佣金分走营收接近16%,而随着新网红的加入,其用于网红宣传和营销的费用也在攀升,截至2018年末,其占营收比例已接近20%,直接或间接用于网红的成本占营收比在40%左右。

若细致比较,如涵更似传统电影,既签头牌明星提高资产影片卖座力,又可通过艺人经纪赚取抽佣收入。

对于头部网红,这是个绝佳的时代,品牌和粉丝经济价值得到充分发挥,挟粉丝及流量获得护城河,但通往头部网红的道路极为狭窄,收入的贫富差距越发明显,截至2018年末的9个月内,101个网红共分得4600万服务性收入,单网红单月收入为5万元(税前,且签约网红要自我负责团队成本),而在头部网红为直营网店导流,同期该数字为34.7万,悬差极大。

由于以上是平均水平,这意味着相当部分网红收入要远低于平均值,且粉丝仍然向头部集中的趋势越发明显,从2017年3月底计算,单个新兴网红平均拥有62万粉丝,截至2018年末,该数字为84万。

成长性单网红粉丝量在以上两个时间段位:15万和40万。

单个头部网红粉丝量,在以上两个时间段则分别为:600万和1083万。

无论从收入抑或是粉丝量,网红之间的阶级分化都在加剧。

如涵网红电商还要过哪几关?

如涵最初将注意力放在自营电商处,但随着运营的深入,发现了以下问题:

1.对张大奕为代表头部网红依赖性过高,虽然有15%的股份绑定关系,但企业与强品牌个人之见议价能力较差,对方拿走了网点49%的利润,企业对网红之间处于 不平等关系;

2.以时尚产品为主的产品运营具有极强的时间效应,尤其考验对库存要求,于是,企业在网红佣金、对电商和社交平台支出等因素中要寻求平衡点,我们经过测算,2018财年(自然年2017年4月-2018年3月)其仓储周转周期为180天左右,这相当考验企业的运营技巧。

基于以上两点,如涵开始对业务进行调整,如减少直营网店的开设速度,精简服务此业务网红,对第三方服务则采取较为激进的扩张态度。

2017年签约韩国模特朴瑟

因此,短期内如涵若要扭亏为盈,就必须积极扩张第三方服务业务,考虑此业务中,到网红佣金占比在50%左右,加上10%左右的服务费,如涵盈利基本不是问题,从改善盈利能力角度看,如涵此时需要提高第三方的进取速度,直到完全对冲直营电商模式造成的业务亏损。

这对于如涵应该不难,此外止损点还可以有:其一,降低自有网红比例,以签约为主,分佣金,但不负责保底收入,且可降低市场成本;其二,多签中下段位网红,不仅可降低佣金比例,亦可提高收入可突破性。

但如涵为何没完全照搬此做法?

这其实关系到如涵的资本定价问题,若单一为扭亏为盈采取以上措施,那么如涵就彻底成为娱乐经纪公司,且不说美国资本市场是否能认可这一新的经纪模式,即便看懂,参考迪士尼、华纳等公司,市盈率也不过10余倍,还可能由于是网红更要打折扣。

用头部网红冲总交易量,和电商挂钩,加入互联网概念,市盈率参考同类企业也可在20余倍,何乐不为。

但作为企业,运营问题并未捷径,在相当长时间内如涵还会纠结自营和服务两种业务的比例和成长性,还好,现在的如涵还有张大奕这根定海神针。

但如果网红和明星一样,都有或长或短的生命周期,那么张大奕之后呢?

投稿邮箱:jiujiukejiwang@163.com 详情访问99科技网:http://www.fun99.cn