负面新闻缠身的贝贝走了 母婴电商还有多少机会?

扫一扫

分享文章到微信

扫一扫

关注99科技网微信公众号

原标题:负面新闻缠身的贝贝走了 母婴电商还有多少机会?

近日,在贝贝集团总部杭州,出现引发热议的一幕:数百家供应商围攻贝贝集团讨债。

在此之前,贝贝集团还传出大量裁员等负面新闻。

成也流量,败也流量。

曾经,有许多像贝贝集团一样的母婴垂直电商,享受着流量红利,一路高歌猛进。

如今,正在被流量黑洞吞没。

随着三胎政策放开,各项生育奖励补贴等政策不断落实,对母婴行业来说是绝对的利好。

但母婴垂直电商的日子似乎并不好过。

01、贝贝集团四面楚歌

1、曾获得高瓴、红杉、IDG等头部投资机构青睐

2014年,创始人张良伦创立垂直母婴电商特卖平台贝贝网。

贝贝网在当时像一匹脱缰的野马,仅用8个月时间,就月销破2亿。

张良伦乘胜追击开始集团化,推出了母婴社交电商平台贝店。

之后,相继推出母婴品牌特卖平台--贝仓,母婴购物省钱平台--贝省。

这时候的贝贝集团风光无限,颇受资本青睐。

先后获得IDG资本、高榕资本、今日资本、新天域资本、北极光、高瓴资本、襄禾资本、红杉资本、创新工场等的风险投资。

2019年5月,贝店完成了8.6亿元融资,投资方为高瓴资本、红杉资本、IDG资本、今日资本等头部机构。

当时,贝店会员用户量突破5千万,单季度订单量突破一亿,MAU月活达到千亿级别,且保持每月环比30%速度增长。

这些曾经的金主爸爸们,面对贝贝集团如今的窘境,似乎选择集体“隐身”了。

2、旗下品牌或倒闭或转型未果

贝店将从社交带货的商业模式转变为导购电商,此模式与贝省业务明显重合。

从今年3月起,贝贝集团就砍掉贝仓线下店,连贝业务也没了。

贝贝集团想转型,集中精力在希美业务上,其背后难掩对老业务日渐疲态的焦虑。

希美,是今年3月贝贝集团成立的自主品牌,定位高端路线,品类包括化妆品、营养品、洗护日用品。

有业内人士分析到:“现在集团集团主要把重心放在希美上,老业务业绩上不去,只能开新平台。

但对于店主来说,平台没有实现会员互通,要想迁移老用户到新平台并不容易,意味着店主要重新开号,成本很高,所以就没有动力做了。”

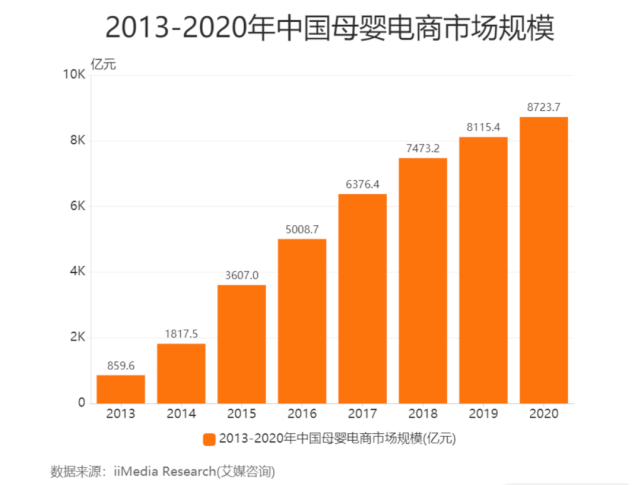

▲母婴电商市场规模

3、深陷债务危机

为了支持希美业务,导致贝店负债累累,出现资金链断裂问题。

从上周开始,陆陆续续就有供应商组团到贝贝集团总部大楼,追讨旗下业务贝店拖欠的货款。

据统计,贝店涉及被拖欠账款的商家超过1400家,总欠款超过1.4亿元。

如果贝店欠款问题没有解决,极大可能会成为集团的弃子。

去年3月份,贝贝集团进行了大面积裁员,涉及旗下贝贝网、贝店、贝仓等多个业务,波及人数近500,人员占比50%。

近几年,贝贝集团一直在尝试转型,但都未果。

如今又面临资金链断裂等问题,曾经母婴电商巨头能否走出困境令人担忧。

贝贝集团作为母婴垂直电商的代表,它的问题也是众多母婴电商的问题。

02、母婴垂直电商的三大“黑洞”

根据艾媒数据显示,2020年,我国母婴电商市场规模已达到8723.7亿元。

同年,母婴电商用户规模2.16亿人,预计今年将达到2.43亿人。

可以说,母婴电商这块蛋糕正在越做越大。

按道理母婴电商行业应该突飞猛进,但事与愿违。

近几年垂直类母婴电商整体状况并不好。

大部分中小型母婴电商拿不到品牌授权,而一些大型电商平台则出现资金链不足或者被逼转型或倒闭。

母婴电商之所以会出现种种问题,主要原因还在于母婴垂直电商存在三大黑洞。

1、流量黑洞

流量对于电商平台的重要性不言而喻,特别是对母婴垂直类电商。

一些大品牌之所以会入驻平台,看中的正是电商平台的流量。

电商平台要吸引这些大品牌,必须不断买流量,为平台不断注入新鲜血液。

但现在的流量有两大特点:一是贵,二是分散。

如果母婴平台把资金花在买流量上,那就是一大黑洞,永远也填不满。

买流量,资金链断裂;

不买流量,拿不到大品牌授权,或将面临倒闭;

这导致一些母婴电商平台进退两难。

自2015年起,国内电商格局基本大势已定,淘宝+京东等综合电商占据八成以上的市场份额。

这两电商巨头可以在任何一个细分领域发起价格战,死在他们手下的电商平台“尸体”堆积如山。

电商平台的竞争已经从品类,上升至综合实力、现金流、流量获取等方面。

不幸的是,在以上各方面,垂直类电商都没有优势。

就连像贝贝集团、蜜芽等头部母婴电商平台也被逐渐边缘化,更别说一些小企业了。

2、用户周期短

既然流量又贵又分散,那重点抓忠实用户群体不就行了吗?

比如说,母婴垂直电商通过卖奶粉、纸尿裤的亏损留住用户,用长期消费来弥补亏损,最终实现盈利。

但母婴行业属于阶段性连续消费品市场,此策略显然行不通。

怎么理解阶段性连续消费品市场呢?

在孕育前后,用户在母婴电商平台呈现出足够的忠诚度。

以纸尿裤为例,只有2年的时间周期。

随着时间流失,孩子渐渐也大了,没有需求的宝妈们自然很不会光顾母婴电商平台。

这也就意味着,母婴电商平台的用户生命周期只有2-3年。

要保持电商平台的活跃度,必须不断投入广告、买流量,吸引新用户。

对于增长乏力的母婴垂直平台,为了维持现有的市场占有率,只有不断砸钱。

如今的母婴垂直电商,资本市场显然不买账。

3、做标品难

在用户心中,对某电商平台印象是和产品质量直接挂钩了。

举个最简单的例子,我买日用品喜欢京东,不喜欢拼多多。

最重要的原因就是京东上买的产品质量都过得去,不会让你有后悔买的感觉。

拼多多买过几次,APP直接被我卸载了。

几乎每次买回来都后悔,质量问题频频出现,特别影响购物体验。

嫌麻烦不想退,但每次用的时候都会不开心。

当然,一分钱一分货,拼多多上的价格是真香,但对于注重产品质量的用户来说,拼多多显然不是一个好选择。

母婴垂直电商做标品起步很难,需要持续烧钱。

但一旦排名领先,销量就会比较稳定。

就比如说奶粉纸尿裤等“标品”常常供大于求,市场接近饱和,同质化严重。

这导致毛利率持续下降。

因此,很多母婴电商平台选择做非标品,比如说童装、玩具等,这些领域更具发挥空间。

03、母婴垂直电商拿什么与京东、天猫同台竞技?

目前,母婴电商市场主要分为以下几类:

综合类电商,如天猫、京东、拼多多等电商平台,占比四成以上;

母婴垂直电商,渠道占比约为20%左右,包括蜜芽、贝贝等;

剩下的就是社区类和其他,比如说一些品牌自有线上渠道、妈妈帮等。

从母婴电商整体布局来看,综合电商仍为用户线上消费的首选渠道。

虽然说母婴垂直电商能在母婴市场分一杯羹,但市场仍被综合类电商牢牢把握。

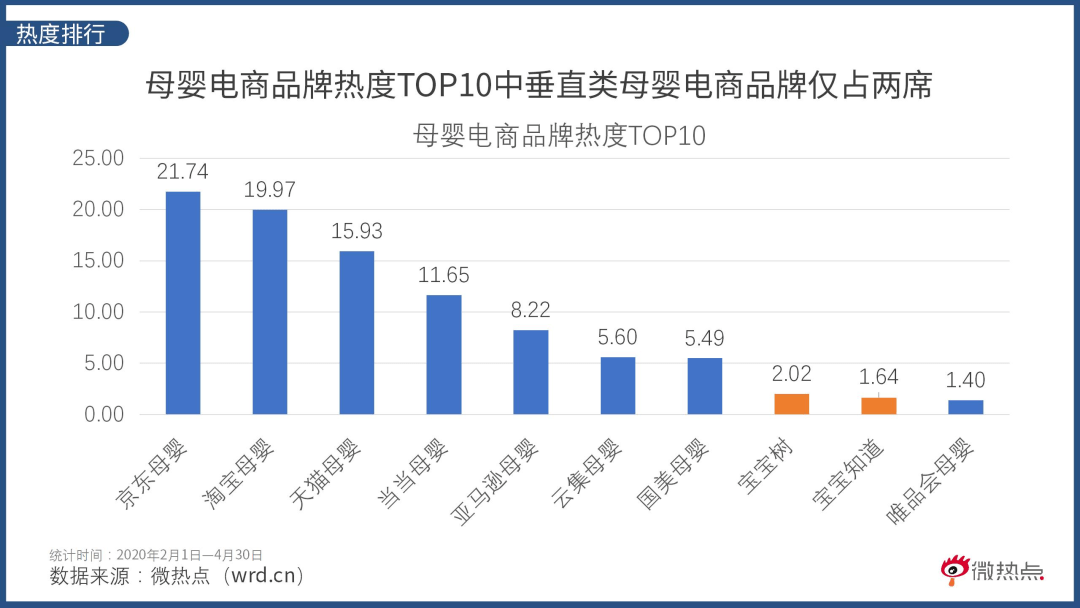

▲母婴电商

1、母婴垂直电商该如何破局?

母婴垂直电商作为一种针对母婴细分市场深化运营的商务模式,已经成为线上母婴渠道的重要环节。

主要有以下几点优势:

首选,提供专业、精准的内容或产品。

比如说像蜜芽这类的垂直电商,会配备专业买手团队,从感性角度对境外品牌进行筛选,精简SKU后契合了移动端“界面小,浏览多过搜索”的特点,缩短了消费者挑选时间。

其次,企业背书提升消费者信任度。

消费者之所以会在母婴垂直电商上购买产品,最主要基于产品的安全性。

垂直电商相比综合电商的第三方平台模式,以自身品牌担保商品品质,为消费者提供信任背书。

然后,社区板块提升用户粘度。

垂直电商利用现有流量搭建社区圈子,收集商品体验评价后积累大数据为用户画像,实现精准营销。

最后,自有品牌寻求差异化优势

部分垂直电商如蜜芽等,以ODM模式开发的自有品牌“兔头妈妈甄选”,通过自有品牌推广,进一步扩充利润来源,并在消费者心中树立专业买手的形象。

包括像贝贝集团今年也推出自有品牌“希美”,定位高端路线,寻求转型。

2、横向延伸、纵向拓展

从长期发展战略来看,垂直电商既要在产业链上纵向延伸,也要在横向实现线上线下全渠道的拓展。

纵向延伸产业链包括,向母婴上下游环节(孕婴医疗、幼儿早教)拓展布局,延长用户生命周期。

以蜜芽为例,它通过与妇儿医疗集团美中宜和的战略合作,向医院提供孕产、疫苗、体检等医疗用品,帮助医院实现电商化,同时借助医生的权威性,将潜在母婴用户导流至电商平台。

横向扩展,主要从强关联消费场景延伸,对接其他业态。

比如说,母婴电商平台通过与月子中心、儿童乐园、摄影机构、保险公司、亲子酒店等多种业态的合作,满足用户多方面的需求,构建母婴生态圈。

在进行线上线下全渠道的拓展中,垂直电商充分发挥线上优势。

一方面,利用消费大数据信息资源完成消费者和潜在客户的洞察和定向,指导线下产品布局。

另一方面,利用优质的供应链和强大的物流体系实现高效配送,顺应新零售趋势。

配合线下对消费者日常生活场景的有效触达,提升用户认知度和信任感,完善品牌服务体验。

母婴垂直电商作为在2014年风靡一时的渠道形式,如今迎来了至暗时刻。

大部分的母婴垂直电商相继倒下。

但仍有一部分母婴垂直电商依旧坚挺。

任何一个商业模式都遵循一句话:穷则变,变则通,通则久。

市场在变、消费者需求在变,企业也必须变。

投稿邮箱:jiujiukejiwang@163.com 详情访问99科技网:http://www.fun99.cn