医美退场教培机构凉凉 这届互联网金融不好“带”

扫一扫

分享文章到微信

扫一扫

关注99科技网微信公众号

原标题:医美退场教培机构凉凉 这届互联网金融不好“带”

前几日,“华尔街英语宣布破产”后,已经导致大批学员在网络上聚集,寻求退款,相关志愿者共统计到全国各地维权学员已有6554名,金额逾5.2亿元,而这其中约一半学员在缴纳学费时办理了贷款。

华尔街英语的课程费用向来昂贵,大部分学员都交了5万至10万的学费,最高甚至交了80万的课程费。尽管课程停止,但学员们不得不继续偿还贷款。

该事件让低调许久的教育贷再次站上了风口浪尖。

而这早已不是个例,早前成立21年的英语培训机构韦博英语突陷“跑路”风波,众多学员面临“没学上仍要背贷款”的尴尬境地,招联消费金融、度小满金融、京东数科等多家金融机构牵涉其中。但与此前不同,双减政策落实,教培机构大规模倒掉可以预见,而扎根在教育场景的互联网金融很难不受影响。

教育贷会凉吗?

往更大了讲,互联网金融如果没有了场景支撑,还能否成为巨头们的财富密码?

教育、医美、租房…互联网金融“无处安放”

教育、医美、租房,这三大接近刚需且消费价格昂贵的行业,似乎天然为互联网金融服务提供了最佳场景,很多人一次性付不清上万甚至数十万的费用,但又想获得相关服务,分期付款便成了最合适的选择。与此同时,对机构来讲,机构既可以拉拢更多的顾客,又能从第三方一次性获得服务费用,用以扩张,这几乎可以说是相当“完美”的商业模式。

由此,机构、互联网公司、小额贷款公司纷纷涌入。

早在2014年左右,医美贷出现,随后巨头入场,首先新氧上线了医美分期产品,百度金融、美团、大众点评跟进,即分期、捷信金融、马上消费金融等持牌消费金融公司也都相继推出了医美贷产品。

在教育和租房市场也是如此,大规模资金涌入教育培训领域,依赖预付费增加现金流成为教育培训领域心照不宣的潜规则,而长租公寓在全国遍地开花,也催生了租金贷模式。

但如今风暴来临,可能正在让野蛮生长的场景金融戛然而止。

在教育行业,尽管早两年国家就出台相关政策规定,称不得一次性收取时间跨度超过3个月的费用,但预付费行为屡禁不止,尤其是成人教育不受此限制,因此教育贷、培训贷仍依附于教培机构的繁荣而壮大。可是,最近双减政策落地,整个教培行业全线崩溃,殃及互联网金融。

一位业内人士表示,“借助资本无序扩张的教培机构,将减缓其原先攻城略地的步伐。倚重教育培训场景的消费金融机构、小贷公司亦将受到影响,预计业务规模将迎来断崖式下降”。

比如度小满金融旗下有钱花是最早涉猎教育贷的产品之一,也是教育分期业务市占率最高的产品。截至2020年末,度小满教育分期业务累计为用户提供超350亿元的教育分期贷款,累计服务280万人。而看度小满的整体业务,多位业内人士称,度小满金融贷款余额,已经从2018年底的千亿元左右,下降到600亿元上下,这很大程度上与其参与的诸多场景项目频频暴雷有关。

与此同时,互联网金融在医美行业的入口也被堵住。最近,上交所、深交所先后要求在其交易所挂牌的部分消费金融资产证券化产品(ABS),入池基础资产中不得有医美贷,已经发行的ABS产品不受影响。有媒体了解到,目前大多数消费金融公司已经暂停了医美分期业务,或者直接取消了医美贷业务。

所以,我们看到,尽管获得ABS资格的持牌消费金融公司在增加,但是消费金融ABS供给端却在减少。2020年全年,马上消费金融、捷信消费金融、兴业消费金融等机构发行ABS金额合计约123亿元,较2019年全年发行总金额185亿元减少33%。

互联网跨界金融服务,本身的优势就在于场景化,互联网公司比专业贷款平台或机构更靠近消费购物、租房、旅游、教育等生活场景,也有海量用户数据的支持。但现在这些场景接连纳入监管范畴,以后他们的日子怕是不好过了。

消费主义浪潮下的消费贷,挑大梁?

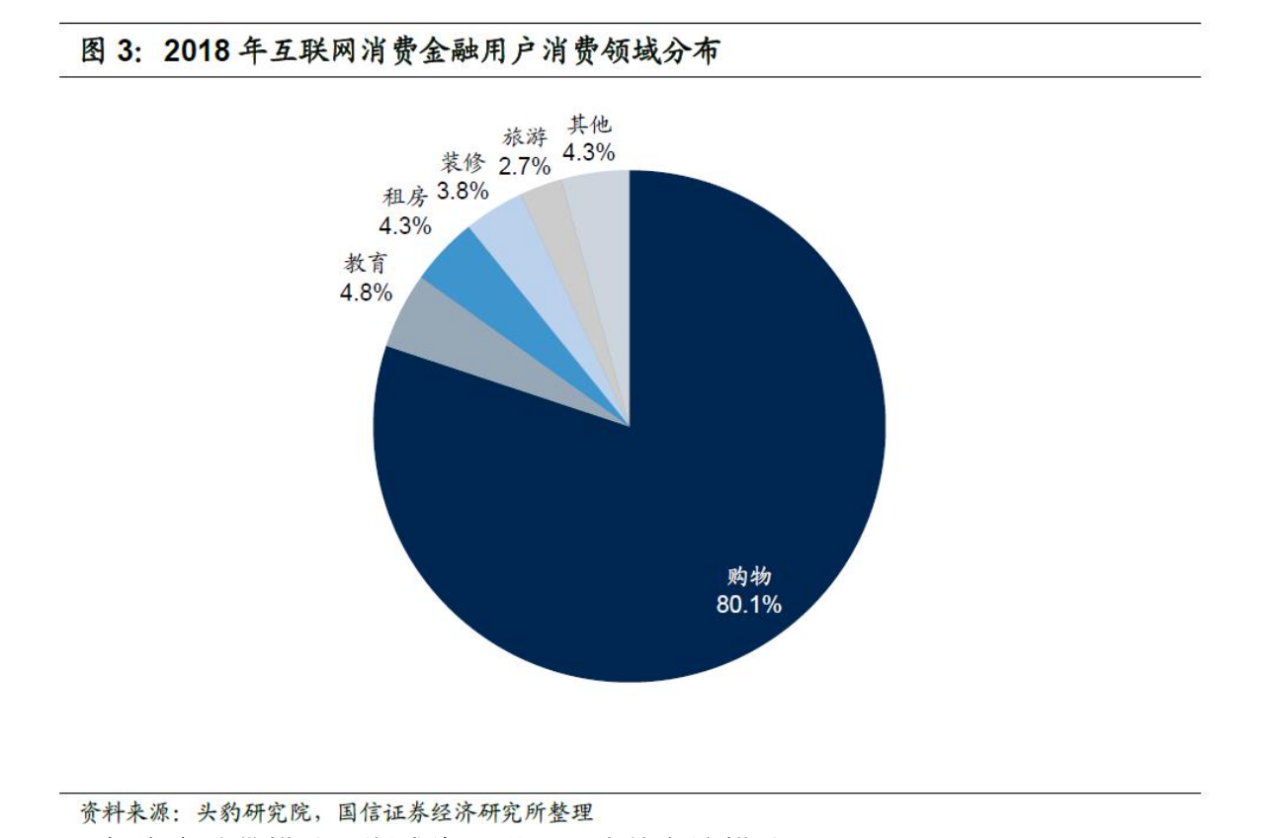

根据国信金融研究对互联网消费贷的商业模式、市场格局的分析,对于消费金融机构而言,场景越来越重要,而具有场景优势的电商平台在互联网消费信贷市场具备明显优势。更具体地,主要集中于购物、教育、租房、装修、旅游等领域,其中教育占比4.8%,租房占比4.3%,装修占比3.8%,占比最高的是购物,高达80.1%。

换句话说,虽然教育、租房以及医美等场景的金融服务受到了打压,可是消费主义刺激下,消费购物的热情不减,这能否继续为互联网金融带来动力呢?

多年以来,消费信贷其实已经与电商业务高度结合,电商行业的繁荣直接促使消费贷融入用户的购物场景,并逐渐成为新消费的动力。支付宝的花呗、借呗服务用户约5亿,在电商购物中成为重要的消费动力,京东金融同样受益消费贷,京东白条活跃客户数在过去数年里也一直保持持续增长。

但是,不是所有的互联网金融都有电商平台依赖,也不是所有的互联网金融都如同蚂蚁集团几乎覆盖了所有消费场景。

比如度小满,2018——2020年1——6月,信贷板块一直是度小满最主要的收入来源,占比在90%左右,而其信贷业务主要包括现金贷和教育等场景消费贷。因此,教育、医美等行业遭遇监管风暴,受冲击最大的就是度小满这种商业模式。与此类似的,还有滴滴、美团甚至京东数科,他们提供的信贷业务实际上使用场景都相对单一。

另外不容忽视的是,年轻人中整体信贷产品渗透率超过80%,可三四线城市及以下人口约占全国总人口的七成,由于其经济发展水平、网购渗透率等均低于一二线城市,互联网消费信贷渗透率也较低,三四线城市约为5.5%,而一线城市为7.2%,二线城市达到6.3%。

下沉消费信贷市场的未来发展潜力可期,互联网公司也早已一窝蜂涌入下沉市场,试图以铺天盖地的借贷广告占领用户心智。不过,也正是这一操作引起了外界对于过度借贷的质疑。

而对于年轻人来讲,越来越多的人也开始有意识地逃离消费信贷。

互联网金融早已困于过度竞争

阿里、腾讯、京东、百度,除了这些有电商或支付体系作为支撑的巨头们,其实头部的互联网公司都在开拓金融业务、进军互联网金融。可以换句话说,金融已然成为互联网公司的标配。

比如爱奇艺,爱奇艺除了自家的小芽贷,还搭载了4个平台的贷款入口,分别是中国电信翼支付、省呗app、360借条和众安保险旗下众安小贷。再比如微博,微博不仅设立了金融理财板块,也开通了包含消费贷、现金贷、保险、A股、美港股和基金等业务。

然而,互联网公司纷纷涌入金融领域,最直接的后果就是过度竞争。

早在网贷爆发之时,P2P网贷、互联网信贷的过度竞争就引发了许多行业乱象。数据显示,2013年至2017年,P2P网贷行业屡屡出现营销大战,平台获客成本从约200元/人上升到了1000元/人左右,出现资产荒的P2P平台也进一步挖掘高风险、伪需求资产,风险进一步扩张。

互联网公司之间的“金融战”也上演了相似的一幕,大规模的广告投放到长、短视频及社交平台上,率先掀起了互联网金融的流量之争。

以抖音为例,早在2019年界面就曾报道过,当时抖音平台上已经出现了约50家左右的贷款产品,而且基本上市面上叫得上名字的贷款平台,都能在抖音广告上看到。一位互金平台的广告负责人表示,“我们曾经一天就砸下三百万的信息流硬广,整年花在抖音上的广告费用有好几个亿”。

为什么会选择抖音?同一类金融产品在头条系的获客成本为 300-400 元,不到百度的一半,这是广告主持续投放的原因。但是,随着抖音上投放的借贷广告越来越多,获客成本也越来越高。

而另一个后果在于瞄准下沉市场用户衍生出的土味广告,正在把互联网金融拖入舆论风波。我们看到,这些土味广告把借贷塑造成各种尴尬处境下难题的最佳解决方式,甚至将借贷服务与美好生活划上等号,却矢口不提借贷服务的风险。这无疑是瞅准下沉用户对金融借贷服务了解较少,诱导其借贷,而这也是导致互联网金融最终被质疑的重要因素。

尽管在政策收紧的背景下,互联网金融正在为他们的过度营销买单,可是围绕下沉市场的用户争夺战不会结束。各种借贷广告仍在借助各类应用的服务入口,悄然推荐相关借贷服务,获取潜在用户。

当所有互联网公司都想吃金融这块蛋糕,这就决定这种过度竞争会长期持续。

从蚂蚁集团停止上市起,互联网巨头的头上始终笼罩着一层阴影,而金融业务潜藏的巨大利益,更携带着风险和忌惮。场景化或许已经不再是出路,下一站互联网金融该往哪走,也是整个行业的疑问。

投稿邮箱:jiujiukejiwang@163.com 详情访问99科技网:http://www.fun99.cn