购物节ing 我们到底需要什么样的双十一?

扫一扫

分享文章到微信

扫一扫

关注99科技网微信公众号

原标题:购物节ing 我们到底需要什么样的双十一?

又是一年一度双十一。

每当此时,总要发些感慨多说几句。对这个节日也曾有过不同的看法,如最初我更倾向于认为这是一个以促内需为主要要素的节日,零售业在此时得到极大释放,拉动内需,其后,我的思想又逐渐转向零售与制造部门之间的关系,认为以牺牲终端市场价格(动辄五折)为代价的规模增长,可能会牺牲品牌商利润(相当部分品牌商是被裹挟参与的),这并不是一个可持续的购物节。

在我反复摇摆的看法中,双十一已经进入到第13个年头,受疫情影响宏观经济仍然有较大的不确定性,我们此时再看双十一。

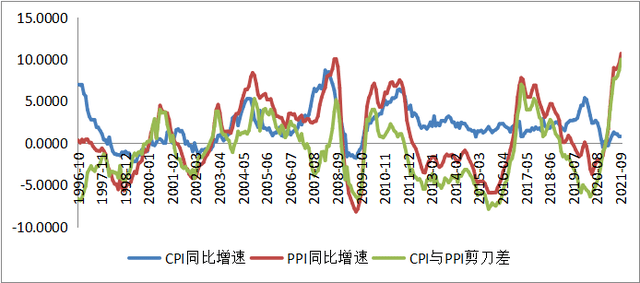

在2021年初,我曾对零售业抱以信心,主要逻辑为:CPI与PPI的剪刀差效应越发明显,从品牌商抑或是整个制造业角度考量,若要减轻成本端不断上涨的压力,最有效的办法就是提高终端销售规模,一方面以规模效应摊薄成本,另一方面也就是更重要的,若需求端旺盛企业是可以通过涨价的形式来根本上缓解生产压力。

但上述情况并没如愿发生,在Q3宏观数据公布之后,两组数据的剪刀差仍有放大的势头。

从年初PPI同比回正之后,就有专业人士预测1-2个季度以后,制造端的成本就会传导至销售端,会迎来可怕的通胀,甚至有人呼吁要对货币政策提前下手。

但价格传导机制并未如上述所推演那般平滑传导至终端,相反在需求端仍然相对萎靡时,价格是很难上扬,CPI的表现既是货币现象(福利德曼说一切通胀都是货币现象),但另一方面,在经济行为中CPI又是需求旺盛程度的投射,抛开需求只强调货币问题并不能解释当下剪刀差的问题。

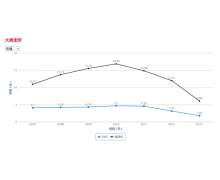

CPI与社消的双双回落都反映了当下我们需要注意的尚不到通胀的时候,而是进一步刺激需求,刺激了需求,也就产生了规模,无论是微观企业抑或是宏观经济都需要需求的提振。

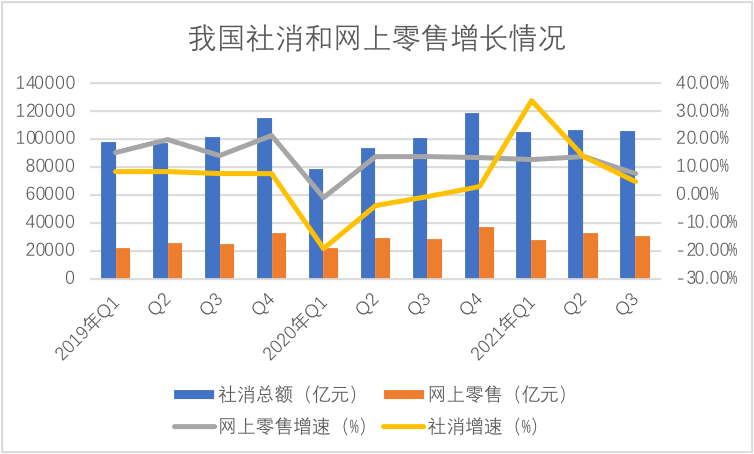

在上图中我们不难发现当下社消仍是处于低谷的,经济学界对提振社消可能有更多复杂的手段,诸如在货币政策或者生活保障方面做足文章,提高低收入阶层的消费边际效应,带动增长。

这是长期的目标我们是极为赞同的,但短期内要迅速见效,我们还是希望从线上入手,从目前来看,能够快速激活消费热情的除了线上,并未有其他更有效的方法。

我们618效果为例。

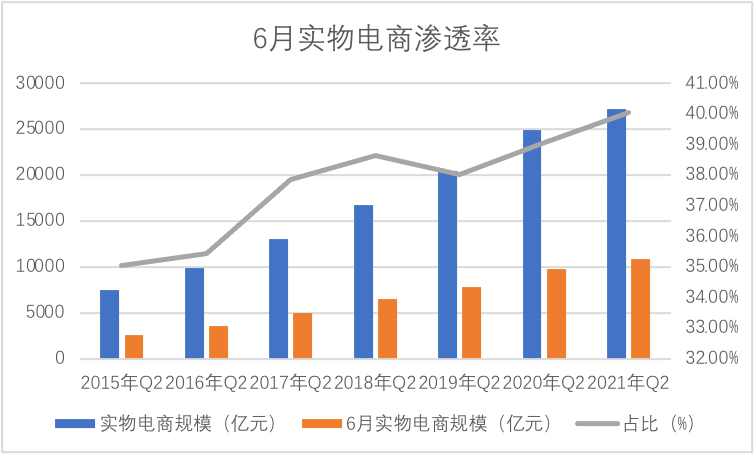

作为年中大促,618声势与规模与双十一越发接近,直接表现在6月电商交易规模占当季度比例的大幅攀升。

2020-2021两年中6月实物电商规模占当季度电商规模比重迅速上扬,联系到彼时线上零售总规模仍处于下行压力放大的时间窗口,618作为大促很大程度上稀释了外界环境恶化对电商和零售业的冲击。

换句话说,如果无618,Q2的电商数据可能要下调。此前有观点认为大促更多是蓄水效应,乃是将需求积蓄在一天内,造成了数字繁荣。

这有一定道理,但实际上却忽略了两大变量:1.蓄水观点更多是零和效应,但在大促中,我们是看到当期线上零售是净增的;2.在集中大促中,流量膨胀,平台或商家的获客成本降低,用户的规模效应又进一步降低成本,这乃是正向循环。

因此,数字繁荣貌似有道理,但其实并不客观。

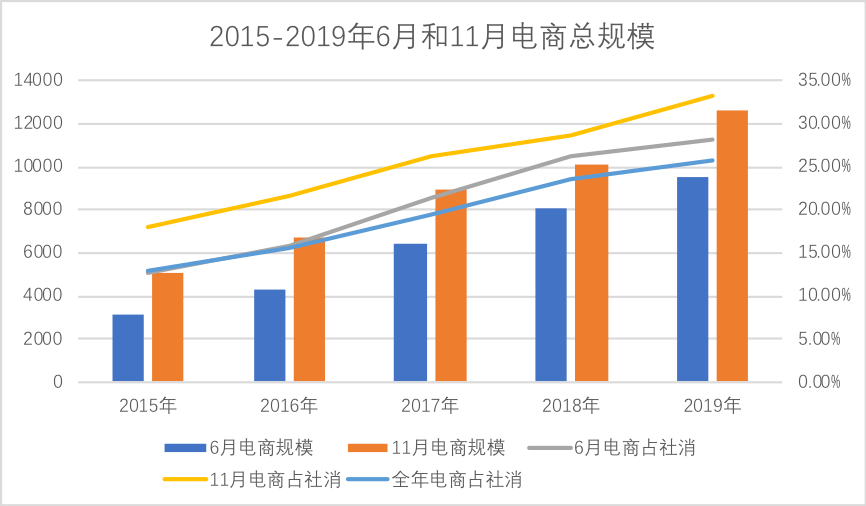

如果说618是Q2社消和线上零售的功臣,那么双十一对于零售带动能力要远大于618,见下图

无论从规模抑或是占当月电商规模比重,双十一都要超越618,如果在扩内需中618对于上半年经济起到了积极的效应,那么双十一在接下来的价值会更大。

这也是我们对双十一仍然持以乐观态度的重要原因,也希望今年双十一可以继续创造纪录。

对双十一表扬之后,我们要对其开始 “批判”了。

在相当长时间内,双十一一直是天猫的独角戏,当一个平台在一定周期内具有类似垄断地位时,就自然有了捆绑商家的能力和动力,自有双十一起,平台与商家龃龉的消息就未曾间断,诸如强行规定价格,提高流量成本,规则变动等等,平台为讨好用户,扩大C端流量规模,而商家的主要市场份额又在天猫,矛盾自然凸显。

如前文所言,双十一对于今时经济贡献一在需求规模刺激,二在有效以需求端为刺激,使实体企业可以在此获得收益,以往以牺牲商家盈利的方式是值得反思的。

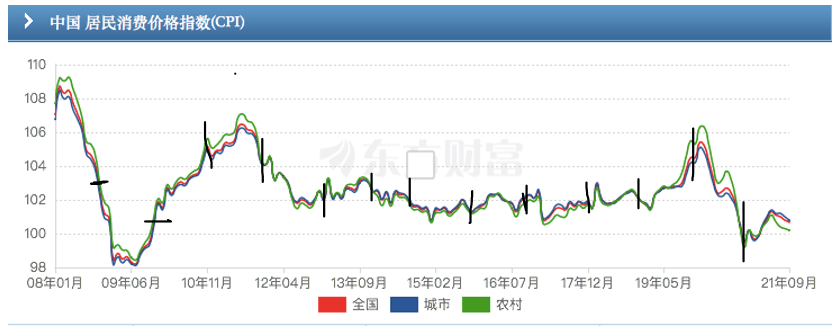

于是,我又整理在近十余年的CPI走势中,标注了11月的CPI情况,见下图:

图中我将11月单独标注,如果用经济学最基本原理分析,天猫引领的双十一可能会打破短期的供给均衡,尤其在近几年非天猫体系零售也纷纷参与双十一,当天也成了全国零售业的狂欢,需求旺盛CPI理论上是要上扬的,或者会在其后保持CPI的增长。

在上图中,双十一启动之前的2008年上下,11月CPI走势相对凌乱和不规则,其后CPI整体是在上扬,其后今年我们发现当期CPI下降的概率更大,我们将此归因为:愈演愈烈的低价策略下的双十一是以抑制终端价格为代价的。

在宏观经济向好,通胀预期强烈的背景下,此手段可减轻宏观经济的通胀压力,这也是我国电商业的一大贡献,但如前文所言,当下我们不仅是要提高需求,更应该要在市场中通过提振需求能使实体经济分享超额利润,而非以往由单一平台把持。

我个人希望今年平台们都不要再强调低价,给供应商留有余地,甚至用户流量起来,一些紧俏优质商家获得价格溢价机会也并非不可,在过去,电商将低价视为天然使命,以让商家让利获得用户流量,再将流量销售于商家,今年这种循环希望可以得到根本性的改观。

接下来我们再谈谈垂直细分品类的机会。

我个人一直在关注服饰行业,这是一个最先进行电商化的品类,也是阿里的护城河品类之一,但在近年该品类一方面进入了下行通道,而另一方面,阿里在此品类的控制能力也有明显的下滑,如白牌商家向拼多多迁移,而白牌与品牌商品其实是共享同一生态的,白牌权重的降低,如森林缺少灌木,阿里的用户和流量基础有被侵蚀的风险。

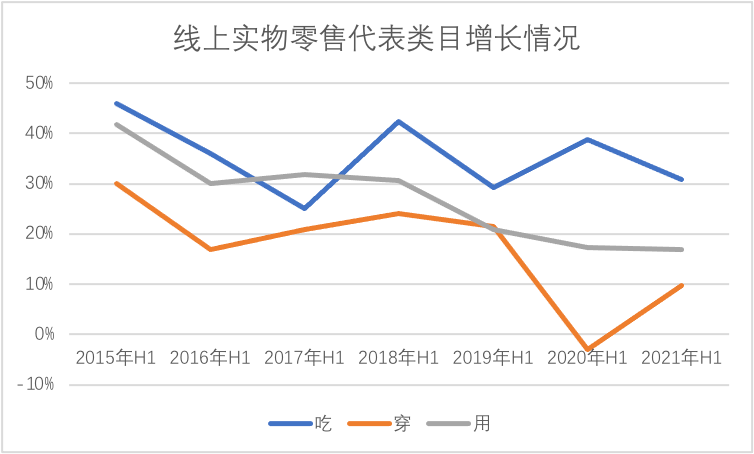

但我在今年的观察中,一直比较倾向于认为该品类在产业端可能已经度过调整期,见下图:

从2015年至今,“穿”这一大品类的线上增长多是在下行通道中,与此同时,“吃”则相对稳定,“用”亦是在下降。

但进入2021年之后,“穿”就有了逆转的苗头,似乎有触底的可能。

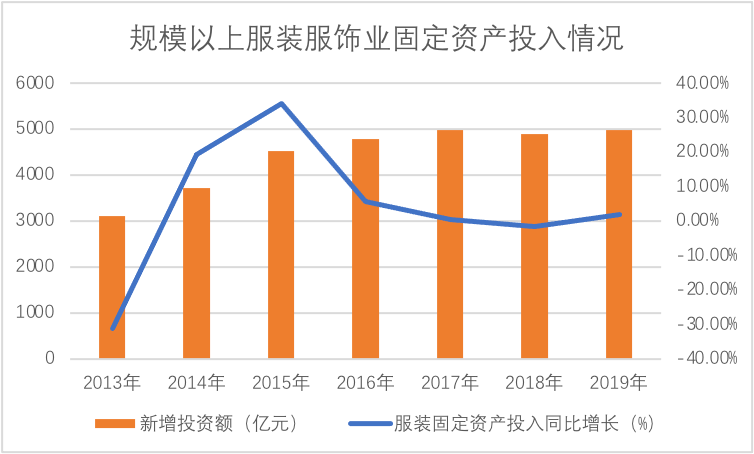

我们继续看下图:

两张如放置在一起对比,很容易发现,2015年确实是服饰行业的一大转折点,概念后,固定投资增长一路下滑,可以说是零增长,我们也知道,一个行业如果要保持产能的稳定输出,是要每年进行必要的固定资产投入的,我们只能将零增长解释为行业在稳步去产能。

联系到彼时宏观层面也进行了比较大手笔去产能工作,也强化了我们上述判断,但进入2019年之后,固定投资有了好转的迹象,若无疫情这一突发事件影响,很可能2020年之后该品类会进入一个上升周期。

根据工信部数据,2021年1——8月,服装行业规模以上企业12520家,累计营业收入9056亿元,同比增长9.6%;利润总额396亿元,同比增长9.5%;利润率4.4%,与上年同期基本持平。

相较于其他品类,我们觉得服装行业在一个需求不振的周期内,还是相对比较稳的,同期家电行业利润增长就严重落后于销量增长,利润是被稀释的。

我们之所以用服饰为例子,只是为证明:任何一个商业模式做到万亿元以上规模都要不同程度上受到周期性影响,服饰在过去的6年时间里之于阿里也恰是如此。

但周期性的“妙”就在于他是有周期的,有低谷就会有转机,有转机就蕴含希望,多年调整之后,相当部分行业其实已经完成了去产能化,要进入一个新的周期。

其主要表现为:

其一,国货概念兴起。

在传统经济分析中,去产能主要的手段是价格调控,也就是通过价格的调整使行业出清,而留存下来的企业又会缓慢获得产品定价能力,进而获得溢价,这个过程比较长,但概括起来就是这样简单。

在新国货的概念中,除了IP之外,我其实看到了冠以“新国货”名义后价格的上扬,也就是说,品牌商在行业完成出清之后,已经在考虑溢价的问题,而在出清完成之前,全行业都在价格甩卖,“新国货”这种溢价是很难行得通的。

所以我倾向于认为新国货会强化我对部分领域出清工作的判断。

其二,零售渠道分散。

关于双十一预热,可能舆论更为关注李佳琪和薇娅在直播动辄数十亿的销量,我们且不论销量规模真实性(可能有退换货以及未完成支付等问题),单说令人咋舌的数据,我都感觉有些担心,如果一到两个直播可以霸占百亿级别的销量,那么,为巩固其地位,就有动机倒逼供应商以低价,寡头集中化的效应难道要在直播产业中再演么?

雕爷在双十一之前有过一篇文章,其大意为,双十一已无必要,毕竟主播们都掌握了供应链的秘密,可以每天都是双十一。

这当然掀起了舆论很大的声响,从观点上我是比较认同,李佳琪和薇娅可以决定一个品类的行业定价权,这并非夸张,只要他们愿意,他们确实也有能力做到天天双十一的价格。

但在此观点背后,我是略有惶恐,在一个追求“渠道去中心化”的时期,过分集中的弊端其实愈发凸显,我也不希望李佳琪和薇娅真的拥有行业定价能力。

好在虽然数字惊人,但电商平台之间的渠道已经极为分散,天猫率先启动的双十一已非独角戏,也非与京东的二人转,而是真正零售业的大事,抖音,快手,拼多多平台越多参与,用户越热情,渠道越分散,活动其实越成功,商家越有可能在平台的胶着竞争中获得利益。

当渠道分散化之后,商家与平台谈判能力上升,与去产能结合,可能会是一个正向积极的意义。

最后,作为价值分析的,我还是简单概括我对行业公司的一些看法。

监管对行业收紧至今,行业头部企业(如美团,京东,阿里等等)等等,经营增长虽然下降,但并未萎缩,基本面并未发生逆转,且这些企业手中现金丰沛,通过回购等行为,稳定了资本市场的预期。

禁止资本无序扩张之后,这些企业在财务层面可能要思考:究竟如何消耗手中越来越多的现金,以往是自我发起新的业务,动辄百亿补贴拿下一个新场景。此后,消费互联网的机会收缩,现金的消耗可能就有两个去处:

1.创投化,2B和企业级应用的会比较多,在一级和二级市场可能会使得这些行业的头部企业进行重新的定价和估值,我们此后也会逐渐分享看法;

2.回购常态化,以往互联网公司很少发股息,认为给投资者分钱不如自我扩张,溢价增值能力更强,但扩张放缓后,何不分钱给投资者,对于科技股可能有更好的预期。

投稿邮箱:jiujiukejiwang@163.com 详情访问99科技网:http://www.fun99.cn