负债率高达95% 国美的钱去哪了?

扫一扫

分享文章到微信

扫一扫

关注99科技网微信公众号

原标题:负债率高达95% 国美的钱去哪了?

黄光裕出狱后,国美动作不断。

先是国美APP更名为“真快乐”,继而推出优惠券电商平台“折上折”APP,几个月后,国美在“家·生活”战略第二阶段宣讲时称,要构建全零售生态共享平台。

一系列动作背后,显示了黄光裕渴望国美能够背水一战的决心。

2008年,国美与苏宁还在争夺中国家电零售行业的老大位置。2020年,中国家电零售市场头部阵营已经没有国美的席位,京东、苏宁易购、天猫分别占了28.7%,17.8%,13.6%,国美只有4.9%。

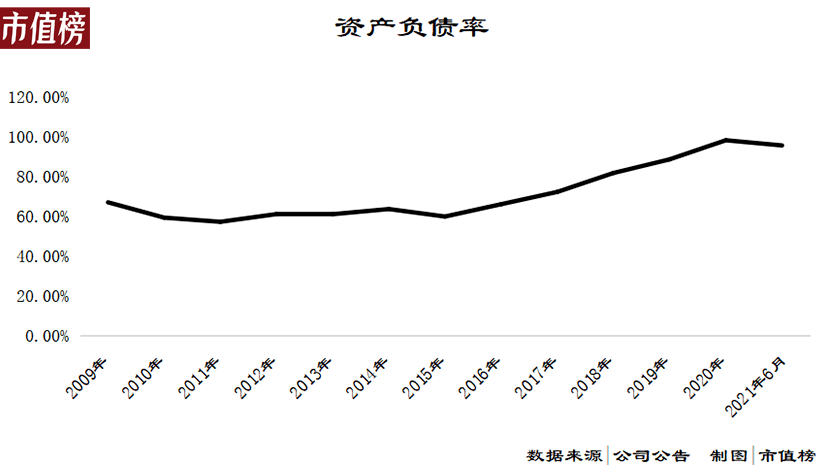

黄光裕打仗,国美粮草储备如何?市值榜研究发现,从2017年开始,国美资产负债率从60%左右,一路飙升至2020年的98.2%。

在二级市场,投资者对国美持观望态度,国美零售的股价,除2——3月份短暂飙升至2.55港元高点外,之后又回落到1港元以下。

未来不可测,但过往皆可见。分析近几年国美的动作与变化,可以为预测其未来发展提供一些借鉴。毕竟,基因和路径依赖是每一家企业最难改变的一点。

01 旧疾:国美的钱去哪了?

查看国美零售(HK0493)历年的财务报表,最引人注目的不是不断下滑的收入和利润,而是不断攀升的负债。

2017年以前,国美资产负债率一直在60%上下,属于正常水平,之后一路飙升,2020年达到了98.2%,2021年中报有所下滑,但仍处于95.6%高位。

2020年底,国美账上的现金储备有241亿元,历年 ,其中约40亿元属于应付票据抵押,105亿元属于银行借款抵押,只能用来偿还对应的债务,不能用作其他用途。

同期,国美一年内需要偿还的银行贷款、应付债券、其他借款总额为233.1亿元,再加上30.77亿元的短期租赁负债,只偿付有息负债,也有超过60亿元的资金缺口。

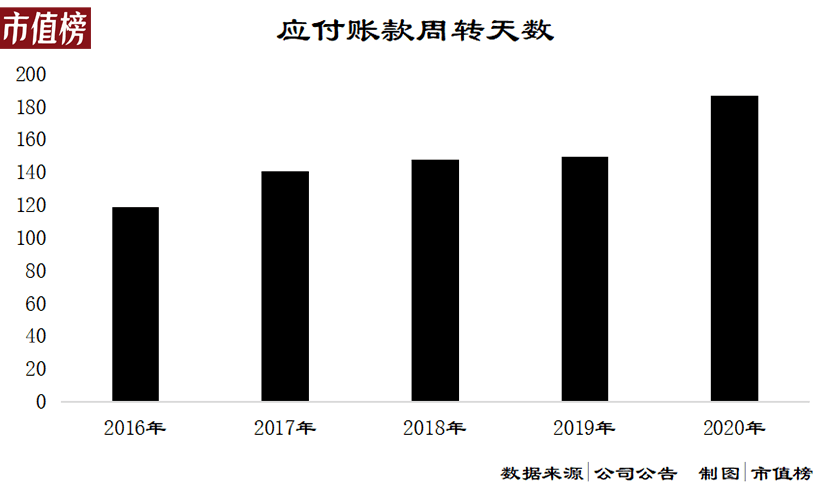

零售行业向来被称为现金牛,因为收款都是现收,采购却有账期。2020年,国美的应付账款周转天数187天,比上年增加25%。结合销售额的下降,可以看出这不是国美议价强势的结果,而是资金周转的无奈。

2020年,扣除应付票据抵押存款,国美有应付账款及票据163.63亿元,存货83.68亿元。假设把存货全部卖掉,按15%的毛利率计算,最多收回现金98.45亿元(不考虑增值税)。

这说明了两点:一,考虑上经营负债,国美的资金缺口更大;二、国美日常经营能够运转下去,全靠供应商占款。

那么,国美的钱去哪了?

第一个去向是收购与投资与黄光裕有关的资产。

2016年3月,国美完成了对艺伟发展有限公司的收购,艺伟发展原由黄光裕最终全资持有,经营578家国美品牌非上市门店。2009年黄陈之争,黄光裕就是以手中这些非上市门店为筹码, 将其注入上市公司,令贝恩资本向陈晓倒戈,最终赢下了国美控制权之争。此次收购,国美电器真正实现了合体。

收购对价分为53.60亿股权和8.33亿元现金两部分,而艺伟发展账面现金15.29亿元元,一进一出,似乎国美现金增加了6.96亿元。

问题在于,艺伟发展当时净资产-7.95亿元,属于资不抵债,更有36.1亿元的银行借款即将到期。收购前后,国美的资产负债率从59.87%上升至66.06%。

类似的事情发生在2017年收购美信网络上。

2017年,国美斥资9亿元收购美信网络60%的股权,这本来是国美战略转型中重要的一步,问题在于,当时美信网络的净资产是-5.46亿元。价值最大的资产是一架融资租入的飞机,净值2.32亿元,占比27%。

收购时,款项还未付清,这笔债又落到了国美身上。

此外,这些年国美以战略之名完成了对腾达电器、天津国美仓储、国美控股集团广州有限公司、国美在线等公司的收购,参股“十分到家”、国美通讯、深圳兆驰、宁波汇融等公司,林林总总资金流出28亿元。吊诡的是,它的投资对象几乎全都是黄光裕原本控制的。

就好像一个人在玩牌,他的桌面上有几张牌,装在上市公司的篮子里,桌面下还有不知道多少牌。他不断在桌面上和桌面下换牌,篮子还是那个篮子,但里面的牌早被进出腾挪好几趟了。

第二个让国美负债率攀升的是开店与门店转型。

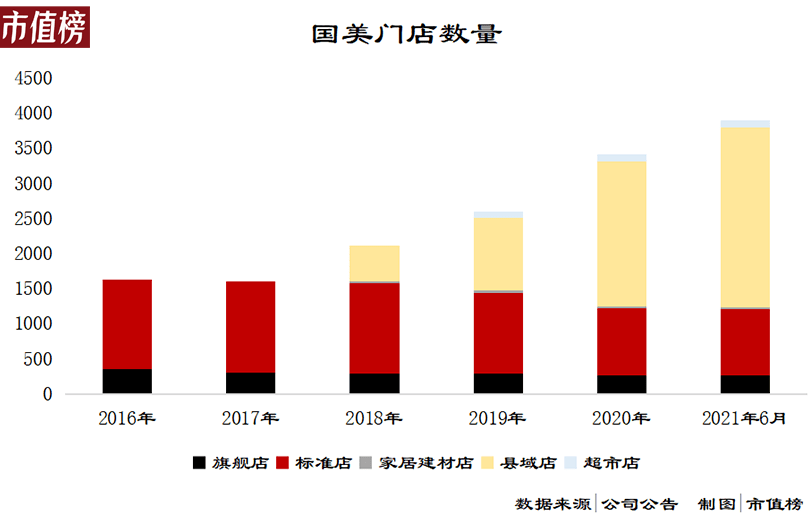

2016年,国美共有门店1628家,2020年已达到3421家,增加110.14%。其中主要增加的是四五线城市的县域店,一二线城市的标准店和旗舰店还略有下降。

存量下降不代表没开店,事实上,国美在一二线城市开展了大范围的门店置换和门店转型。门店置换是指关闭低效和亏损门店,在空白地级市加快中心区域门店开发。

关闭的门店都是亏损低效的,没什么资金收回,但每新开一家店,意味着一笔新的装修支出。

除收购、投资、门店支出,国美还有一些零星的大额支出,例如2016年——2017年花费18亿元陆续从公开市场上回购股份,2017年花费4150万美元购入美国纽约东76大街的豪宅。

而后者恰恰在今年成为180亿元租赁协议对价的一部分,被转移给了黄光裕旗下的国美管理有限公司。

02 花出去的钱有效果吗?

国美大把花钱,归根结底还是为了转型。

花钱买资产,是为了用资产去赚更多的钱。然而,从赚钱的角度看,国美这几年的钱可以说是白花了。

2016年收购艺伟发展之后,因为新合并了578家门店,国美营收额达到了历史峰值,之后就经历了五连降,从766.95亿元减少到441.19亿元,缩水42.47%。

从结构上看,影音、空调、冰洗等传统家电占比不断下降,通讯、数码等3C产品比重上升,超过了家电,而家装、家具等新业务占比尚不到10%。

收入结构的变化,意味着国美对供应链的优势减弱。家电是国美的基本盘,3C产品则一直是京东、天猫等电商的主场,并且各厂商本身也在积极自建渠道。

2019年,国美最大的供应商是海尔,占比9.94%,其次是华为、美的、苹果和格力,2020年,苹果一跃成为第一,占比12.9%,其次是华为,海尔直接掉到第三。

3C产品的销售毛利率在各品类中本就是垫底的,2020年,手机和电脑的毛利率更是直接下跌至2.86%和2.08%,只有往年的四分之一。从家电价格战中拼杀出来的国美,在3C领域却毫无还手之力。

收购、投资、门店改造没有带来期望的收入增长,却带来了租金、折旧、利息等刚性费用。

2016年,折旧和租金费用是50.84亿元,占当年营收6.63%,2020年41.28亿元,占当年营收9.36%。2016年,国美零售财务费用只有282万,2019年和2020年分别是16.62亿元和14.65亿元。

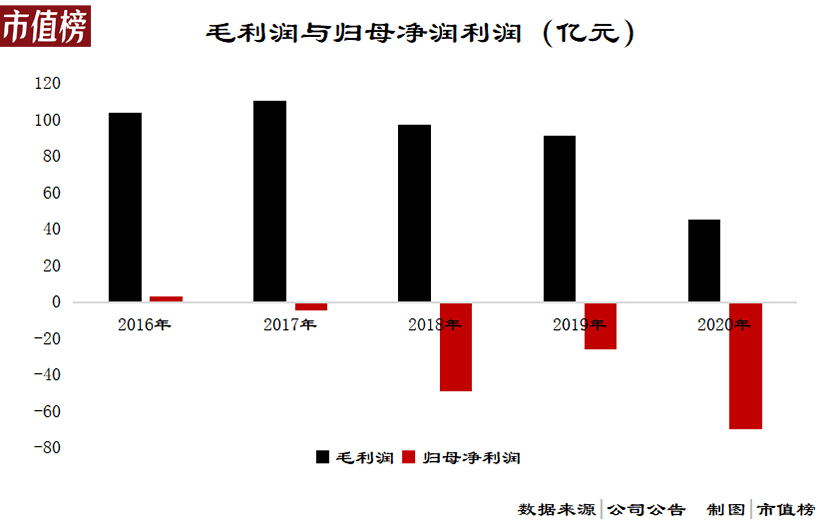

高溢价收购关联公司的后遗症也开始凸显,以艺伟发展为例,收购形成的69.88亿元商誉在2018年和2020年分别计提了9.78亿元和13.6亿元的减值,这两年也成为国美亏损最严重的两年。

截止2020年,国美零售账上尚有商誉101.89亿元,除了艺伟发展之外,还有更古早收购永乐电器和大中电器的遗留。这些,都会成为今后盈利的拖累。

2021年,国美宣布“家·生活”战略进入第二阶段,并将国美APP更名“真快乐”,主打娱乐化零售。

6月22日,国美发布618战报,这份战报中,第一次没有公布商品交易总额(GMV)或者任何与销售额相关信息。只公布了“真快乐”全网日均活跃用户增量、全网新增访客量总占比和增量。然而,对于几乎从零起步的“真快乐”,增量数据并没有什么意义。

财务数据上,虽然2021年上半年收入超过了2020年同期,但只有2019年同期的75.8%。考虑到去年上半年受疫情冲击最严重,这个成绩远说不上亮眼。

03 新坎:黄光裕的几个待解难题

国美的战略蓝图一向很抽象,官方说法叫”围绕线上平台、线下、供应链、物流、大数据&云、共享共建等六个平台构建零售和家服务生态闭环,以期建立起全场景、多业态、线上线下一体化融合的全模式、全链路、全零售的新型商业模型”。

其实就是在线下家电家居赛道之外,开辟全品类的零售电商赛道。其他定语都是具体的竞争策略和基础业务配套。

其中,“真快乐”购物平台是第一主战场,到2021年上半年,已经有累计超过60万个SKU,其中非家电产品占比超过90%,从超市百货到生鲜时令一应俱全。

新版本中划分了“乐”“购”两个板块。“乐”容纳了“直播”“短视频”“笔记”“小虎机”游戏等频道,以及独创的“赛事”“榜单”功能。这是用娱乐和社交吸引和沉淀流量。“购”新推出了“真选商品”和“严选商家”两个模块,前者采取自营和联营的双轨模式,后者向第三方开放平台。

同月,国美零售获得五家关联公司的三年托管权。在这五家公司中,“打扮家”和“国美窖藏”扩充了国美零售的商品品类,“国美家”“安迅物流”“共享共建”为平台电商提供基础配套。

这样,一个完整的电商闭环已现雏形。

只是,在这个更大的赛道上,国美实在是个新手。

2021年6月底,“真快乐”APP平均月度活跃用户超3500万,而1月份淘宝、拼多多、京东的月活分别是4.52亿、2.34亿和1.99亿。

国美这一系列操作,相当于是在自家阵地失守后向敌方阵地反向进攻。如前文所述,2020年,国美在中国家电零售市场份额中下滑至4.9%,被京东、苏宁易购和天猫远远甩在身后。

对此,国美认为自己的优势在于线下3000多个门店,线下与线下双向引流,并通过门店提升客户服务,“重新把客户当做上帝”。

这里的问题在于,国美的门店仍然以销售大家电、家装家居为主,而线上涉及到这类商品,也是通过线下门店支撑实现的,线上线下并没有扩大市场。如果向到店客户推广APP,也只能一时引流,不能解决留存和转化问题,线上线下融合的能量被高估了。

事实上,对门店的态度,暴露了国美战略上的两难。

2019年底国美的战略定位还是围绕“家·生活”的一体化解决方案提供商,也即融合家电、家装家居为主营业务,主要推进线下门店升级。2020年底才出现全品类的提法。

也就是说,之前的战略没成功,才有新的战略被提出。但已经做出的投资没办法舍弃,现有的资源也无法同时推动两个轮子。

因此,“零售业+家服务业”、“线上+线下”的双轮驱动,更像在新业务尚未壮大、旧业务渐成鸡肋的情况下的一种拼盘。

即使上述的经营困难都被解决了,还有一个问题:投资者们到底能从上市公司国美零售中获得多少回报?

在本文第一部分,我们举了一个玩牌的例子。2021年,国美系有更多的牌被拿到了桌面上,包括价值120亿元的国美商都、鹏润大厦和湘江玖号三处物业20年租赁使用权,“打扮家”“国美窖藏”“国美家”“安迅物流”“共享共建”五家公司三年的托管权。

它们在整个战略中承担着关键角色,但都是通过协议与国美零售合作,所有权仍在最终实际控制人黄光裕手中。

甚至,“真快乐”APP的运营主体国美真快乐电子商务有限公司,最终是由国美系元老董晓红和黄光裕妻子杜鹃持股,也不在上市公司篮子里。

上市公司与庞大的国美系交缠,共同编织一个美丽的蓝图。那么这个蓝图实现过程中与实现后,如何进行边界划分与利益分配?恐怕只有它们共同的实际控制人知道,毕竟其他人连牌面都看不清。

但这不影响现在先把牌唱出来,股价喊上去。至于什么时候揭开牌面,也许很快,也许永远不会。

投稿邮箱:jiujiukejiwang@163.com 详情访问99科技网:http://www.fun99.cn