阿里电商搞自营 与京东“殊途同归”的节奏?

扫一扫

分享文章到微信

扫一扫

关注99科技网微信公众号

原标题:阿里电商搞自营 与京东“殊途同归”的节奏?

近日,阿里B2C零售事业群将围绕大品牌开设天猫自营旗舰店的消息传出,据悉,阿里电商自营业务首先将从3C品类推进,近期会通过手机天猫APP改版正式上线,届时该APP将更名为“猫享”。

几年前,马云与刘强东曾围绕电商的自营模式与平台模式,以及是否要自建物流展开论战。论战中,马云始终强调平台模式的优越性,并指出京东正在构建的物流体系,将会成为拖垮电商平台的存在。

从阿里电商当时的发展来看,马云的论断有其合理性所在,但市场竞争格局风云变幻,拼多多的异军突起,抖音与快手在直播电商领域的进击,将曾经在电商市场强势不可动摇的阿里逼进了一个包围圈。

对需要破局和增量的阿里来说,自营模式是当下最好的选择,因为互联网行业的流量红利衰退后,平台模式下的流量生意不好做了,但自营模式下的零售生意依然拥有光明的未来。

不过,走上自营之路后,物流便成为了阿里电商难以绕过的问题。最终,阿里电商与京东,或将殊途同归。

01、腹背受敌

在电商行业的结构变局中,阿里电商面临的危机远超以往。

“大件用,小件用拼多多”,成了近两年来不少人的消费习惯,而和拼多多,都称得上阿里电商的老对手了。

2021年中国民营企业500强榜单当中,的总营收为6442亿元,位居榜单第五名,而则以7686亿元总营收位居第二,以1200亿元的差距实现对的反超。当然,这主要也是因为自营模式下,卖货收入是计算到的总营收之中的,而阿里电商的总营收中并没有纳入平台卖货营收。

当下,的用户规模确实难以比肩阿里电商,但早在2020年底,年活跃买家数达7.884亿的拼多多便超越阿里,成为了中国用户规模最大的电商平台。和拼多多背后,站着一个共同的推手——腾讯。

腾讯做电商,与阿里做物流一般,都属于间接下场。近年来,腾讯接连投资了、拼多多、蘑菇街、唯品会等电商平台,形成了对阿里电商的合围之势。如今,腾讯已成为的第一大股东,拼多多的第二大股东,腾讯流量加持下,未来这些电商平台施加给阿里电商的压力,只会有增无减。

虽然拼多多长久以来深陷亏损泥潭,本身的商业模式仍有待市场检验,但只要拼多多存在一天,阿里电商在下沉市场的优势便难以建立。在低线城市,很多多年都未能学会使用淘宝购物的中老年人,如今已能熟练使用拼多多,由此不难看出拼多多的恐怖之处。

近两年来,直播电商风口出现后,抖音和快手等又成为了阿里电商的新对手,它们的发展势头也远超外界预期。2018年时,抖音电商的交易额仅有150亿元,到了2021年,这一数字已经变成了8000亿元。

虽然2021年天猫双11总交易额就达到5403亿,但抖音、快手等平台的存在,和拼多多的性质是相同的,它们都在蚕食阿里电商原有的市场份额。

海豚社数据显示,2018年,阿里在电商销售总额度里占比66%,领先优势明显,而和拼多多位列其后,但到了2020年,阿里的市场份额下滑到了56%,除了的市场份额保持不变外,拼多多和抖音、快手的市场份额都得到了进一步的扩张。

如今,抖音和快手已经成为了阿里之外,直播电商市场的新巨头。从市场成交额上看,2021财年三季度财报信息显示,截至2020年12月31日,2020年淘宝直播带来的GMV超过人民币4000亿元,而从快手公开信息和海豚社数据来看,2020年,快手GMV达3812亿元,抖音GMV超5000亿元。

抖音超5000亿元的GMV中,1000多亿通过抖音小店完成,其它则是由直播间跳转至三方平台,于淘宝、等平台完成交易。这看似是在为阿里电商作嫁衣裳,但随着抖音小店的日益发展,抖音对站外的截流效果将进一步提升,站内GMV占比也只会持续上涨。

、拼多多、抖音、快手分流的不止是阿里电商的用户,还有阿里电商的商家。淘宝平台的中小商家除了流向拼多多外,也在流向等平台,2021年第三季度业绩电话会上,总裁徐雷指出,第三季度主站上第三方商家的入驻数量达到上半年综合的三倍。

中小商家出走淘宝,其实已是老生常谈的话题,说到底,原因不外乎在淘宝上获取流量的成本正在提升。以前,各大商家们或许只能固守淘宝,但如今,多元化的竞争格局,为商家们带来了更多的选择。

过去多年里,阿里一直是电商领域的“一超”平台,它也一直如马云所坚持的一般,固守着平台模式。但如今,面对市场的合围之势,固守等同于退步,阿里需要主动出击,在电商时代获取更多主动权。

02、寻找增量

刘强东和马云,曾围绕电商的经营模式展开争论。当时,马云认为自营模式是不可行的,因为自营意味着更大的人力投入,同时管理几十万员工对平台来说是极大的考验,而刘强东则认为,零售行业最终一定是走向自营,如此才能带来效率的提升。

刘强东和马云的看法,都是有自身合理性的。

阿里电商过去走的一直是B2B模式,其营收主要依赖于作为第三方服务平台赚取的广告、佣金、技术服务费等,这是一种轻资产运营模式,平台只需要聚集流量,将流量转化为商家的订单,便能实现流量变现。在平台模式下,阿里不需要直接接触消费者、判断消费者的需求和喜好、负责进货与销售、考虑库存等等,这些都减轻了平台的管理成本,使平台获得了更高的毛利率。

在流量和商家都被分流的大环境下,阿里B2B模式的竞争壁垒正在被削弱。因此,从单纯的流量生意转向流量生意与自营模式下的零售生意结合,对当下的阿里来说是更好的选择。

未来,阿里电商将推出的猫享自营旗舰店,和商家天猫官方旗舰店销售的商品将有重合,但二者的货源和运营模式完全不同:天猫官方旗舰店的货品所属权仍属于品牌,品牌直接发货给消费者,而猫享自营旗舰店的货品所属权属于平台,商家成为了供应商,只负责供货,平台从商家手中进货后,自己负责售卖与发货。

也就是说,自营模式下电商平台的变现手段变成了赚取差价,差价的获取上限则取决于商品的销售数和销售商品的平均单价。换言之,只要平台的客户规模足够大、客户需求量足够高,自营模式就有稳定发展的土壤,从当下京东一半左右的收入源于自营业务,也能看出其价值所在。

更长线来看,自营模式下,电商平台可以实现对包含进货、销售、物流在内的,一整个产业链的高度整合和控制,除了商品销售的差价外,物流环节也有可能成为盈利来源。毕竟如果物流仓储成本能实现有效减低,或走向服务第三方的形式,都将为平台带来更高的盈利。

目前,阿里电商的用户规模仍具有领先优势,这是其发力自营的底气所在。不过,自营业务要从起步实现规模化,电商平台就势必要向自营店铺投入更多的流量和曝光度,这也是过去几年里的一贯打法,只是,淘宝和天猫目前自营占比过小,而商家占比过重,未来如何区别运营自营店和品牌店,平衡流量,仍是阿里需要考虑的问题。

阿里电商是为寻找增量而来,从其自营最先切入的为3C品类也可以看出。当然,阿里这一动作也被外界解读为意欲杀入腹地,再孵化另一个出来,或许,此举确实是有对垒的野心,但更核心的,或许仍是寻找增量这一点。

从过去几年阿里电商双十一、双十二的战报来看,成交额遥遥领先的品类一直为服饰类、美妆类、快消品,这几大品类,也是近一两年抖音和快手直播电商生态中增长最为猛烈的品类。在这些实用性产品上,电商平台很难形成护城河,因为消费者追求的是性价比,但3C品类是不同的。

相比于阿里电商,拼多多、抖音、快手崛起后,的市场份额并未受到太大的冲击,本质上便源于3C品类发展的强势。相比于服饰类、美妆类、快消品,消费者在3C产品选购上更注重品质和品牌,平台一旦形成品类护城河,就很难被击垮。

所以,阿里电商选择3C,自然也是出于与抖音、快手差异化竞争,并持续构建平台3C品类品牌度的出发点。况且,3C品类本身也有着诸多优势,比如单价高且头部品牌集中,比如目前国内庞大的低线市场对3C产品依然有旺盛的需求等等。

03、殊途同归

阿里电商发力自营后,还有一个不容忽视的问题,那便是物流系统。

当年,马云和刘强东对电商平台是否要自建物流体系,持完全相反的意见:前者认为自建物流不具备必要性,而后者高度认可自建物流的价值。

在刘强东看来,商品从下单到送达用户手中,是一个完整的服务流程,物流自然也包含在其中,因此,如果将物流外包给第三方公司,那电商平台根本无法把控服务质量,无法确保消费者的体验。因此,以自营模式为主的京东走上了自建物流之路。

在马云看来,轻资产化才是最适合电商平台的出路,电商平台如果执意搭建自己的物流体系,走上重资产模式,只会拖垮整家公司。因此,阿里电商选择将物流服务外包给市场上的物流公司,后期也是以投资为主,以在一定程度上实现对这些物流公司的轻度管控。

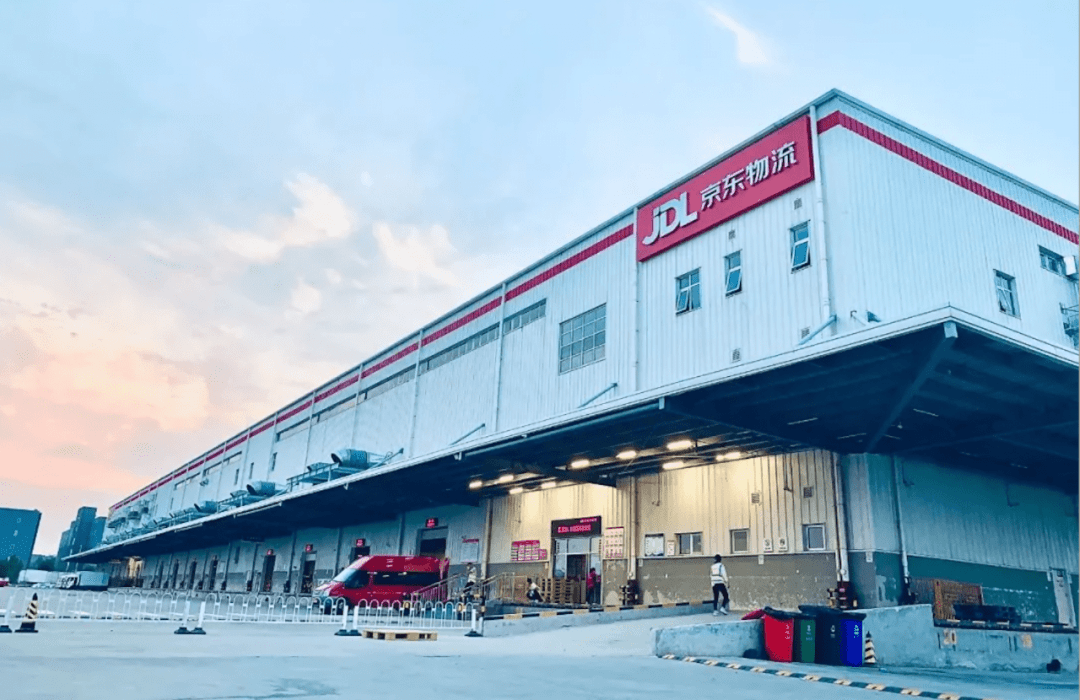

物流属于劳动密集型行业,电商平台要搭建自己的物流体系,就要长线投入大量物力、人力、财力。虽不至于如马云所说“拖垮整家公司”,但过去几年,物流确实一直在“拖累”,虽然的总营收一直在增长,但2017年前后,才首次实现盈利,且利润较为微薄,而2019年8月,连续亏损多年的物流才实现盈亏平衡。

与轻资产模式下的流量生意相比,重资产模式下的物流体系搭建确实难以带来极高的毛利率,且称得上脏活累活,但是,的重资产模式也有“笨重”的好处,因为对自营业务来说,物流投入换取的将是长线增长。

零售模式下,效率越高、服务品质越高,就越能赚钱。

如今,很多消费者购物首选的原因,除了自营的品牌和品质保障外,便在于自营的效率和服务品质。在全国范围内都建有物流仓,当下已基本实现“早上买,晚上到;下午买,次日到”,此外,物流还可以提供送货上门服务,相比之下,淘宝和天猫的物流效率较慢,且快递往往被投放于菜鸟驿站,不会直接送至用户手中。

在新零售时代,极致的产品和消费体验是囊括有形商品与无形服务的,电商平台只提供有形商品而忽略无形服务,已经无法满足互联网时代用户对产品体验的苛刻需求。

如果说平台模式下,阿里电商在物流这一无形服务上可以忽视消费者的体验度和满意度,那自营模式下,想要收获更高的利润,阿里电商势必要在服务上花费更多心事。

阿里电商的物流短板,近一两年已经体现得非常明显。

2020年年初疫情爆发后,淘宝平台大量第三方店铺销售业绩下滑,因为阿里的物流无法及时配送商品,当时,淘宝和天猫旗下所使用的圆通、申通、韵达等快递,业务量都出现了下滑。但同期,的自营业务并未受到较大冲击,因为物流是除邮政、顺丰两家公司外,唯一一家在疫情期间保持正常运营的存在。

疫情的爆发,将全球供应链格局面临的挑战和机遇清晰呈现在了市场面前。疫情带来的不稳定性,对物流企业的技术能力和服务能力提出了更高的要求,这一背景下,打通产业链并构建起更智能、更高效的数字化供应链的企业,优势得以凸显,物流便是如此。

对于物流系统的构建,阿里如今早已不如马云当时所言一般风轻云淡,从溢价增持圆通,也能看出阿里在物流布局上的迫切心情。如今,阿里的“菜鸟系”在物流行业已然占据半壁江山,但一个致命问题在于,相比于物流,“菜鸟网络”如今仍是一个松散的组织结合体。

自营业务起步后,阿里生态圈内的物流企业需要进一步强化合作,以阿里为中心建立起一个联动发展的物流网络,在快递、末端、仓配等物流服务上达成高度协作,并进一步提升数字化和智能水平,如此才能解决“菜鸟网络”徒有规模效应,但大而不强的问题。

向自营模式的转身,说到底是阿里电商的一次求变,它是大环境所致的,也是电商行业未来的发展趋势决定的。在未来,电商平台深入产业链的程度,或许将决定其创造价值的上限。

投稿邮箱:jiujiukejiwang@163.com 详情访问99科技网:http://www.fun99.cn