三年累计亏损近20亿 名创优品港股IPO之路胜算几何?

扫一扫

分享文章到微信

扫一扫

关注99科技网微信公众号

原标题:三年累计亏损近20亿 名创优品港股IPO之路胜算几何?

这两年,由于国际环境的变化以及中概股估值走弱,不少在美股上市的中国企业都在谋求回国内上市。除了此前回港上市的阿里、百度、京东等互联网企业,一些零售品牌也开始谋求回港股上市。

今年3月底,名创优品正式向港交所提交招股书欲赴港股上市,美银、海通国际和瑞银集团担任联席保荐人。有观点指出,名创优品谋求回港上市可能与美股表现不佳有关。

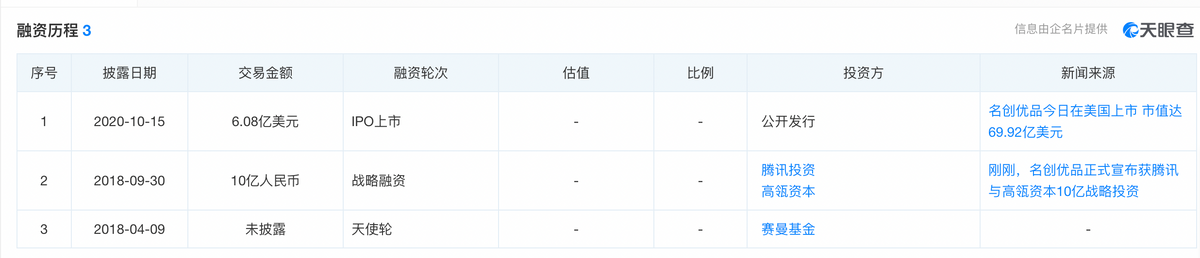

据天眼查APP信息显示,2020年10月名创优品于美国上市,彼时市值来到69.92亿美元。根据5月24日美股盘后来看,如今名创优品市值仅为16.21亿美元。也就是说不到2年的时间名创优品市值竟跌去了76.8%。

受《外国公司问责法》影响,过去很长一段时间内中概股表现萎靡,再加上国际环境收紧,小鹏汽车、蔚来、哔哩哔哩等热门中概股都出现下跌。大环境之下,对于估值水平不及科技行业的零售企业来说,市值下跌似乎很难避免。

长期来看,一家上市企业三年内市值跌幅超过50%,可能还与自身的经营质量有关。那么,回港上市背后名创优品究竟遇到了怎样的难题?押宝潮玩赛道能否成为第二增长曲线?值得深究一番。

“P2P输血式增长”失效,名创优品上市“自救”?

市值反映出投资人对企业未来价值增长的预期。相较于市值,营收和利润是外界评估一家公司经营能力的重要参考。

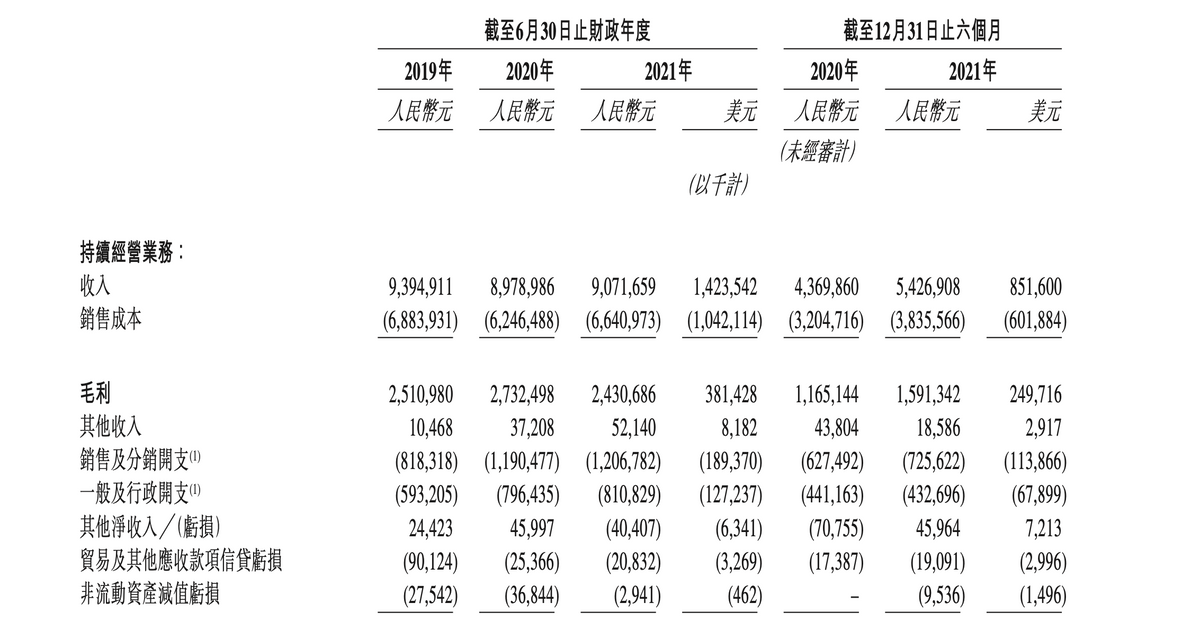

从此次名创优品公布的招股书来看,2021财年公司营收90.71亿元,同比增加1.03%;经调整后的净利润为4.80亿元,同比减少50.55%。值得注意的是,2021年下半年,公司营收来到54亿元,同比增加24.2%;同期,经调整后的净利为3.98亿元,同比增加114.16%。

财报数据的背后反映出这样两个情况:

1、2021年公司营收同比微增,但经调整后净利润却大幅减少。

下半年业绩有所回弹,净利有所增加,但依旧挽回不了整体下滑的态势。

值得注意的是,虽然净利同比增加,但2019年至2021年公司累计亏损金额就已经达到了19.83亿元,即便是2021年下半年有所盈利,但累计亏损仍达16.44亿元。考虑到今年上半年整个消费市场萎靡的环境以及不确定的外部大环境,未来的名创优品可能很难复制之前的快速增长。

换言之,这家曾经火爆的十元店品牌的增长动能可能丢失了。

结合美股环境变差、国内融资整体偏冷,企业自身估值又跌至谷底多重因素来看,此时名创回港上市的动作颇有一番“自救”的意味。

那么如何自救?答案可能在于融更多的钱,开更多店。

开店是线下零售增长的核心,因为店面的数量决定了流量覆盖的规模,有了更多的覆盖规模,便有更多的出货量,增长才能形成新的动能。

加盟和直营是名创优品店面扩张的两种模式,其中数量上以加盟店为主,这也使得名创优品的店面扩张其实是“轻资产”扩张。

按照名创优品官网加盟规则,加盟名创优品需要支付“加盟费、货品保证金、装修预付款”三笔费用,其中特许商标使用金为2.98万元/年(投资商按年支付,开一年支付一年)货品保证金35万(一次性收取) 县级店铺投资:特许商标使用金为1.98万元/年(投资商按年支付,开一年支付一年)货品保证金25万(一次性收取)。

加盟之后,商品营业额的38%、食品类营业额的33%归加盟商,剩余部分归名创优品,而店铺租金、人工、电费、工商及税收等成本则需要加盟商承担。

也就是说,名创优品实际上并不承担太多开店的经营性成本以及风险,而是作为品牌、货品的“供应商”以及店铺的实际运营方。从加盟规则来看,开店本身就可能是一种“业绩增长”,因为每开一家店,名创优品不仅没有增加太多经营风险,反而多了加盟费、利润等营收。

名创优品创始人叶国富似乎深谙这一点。

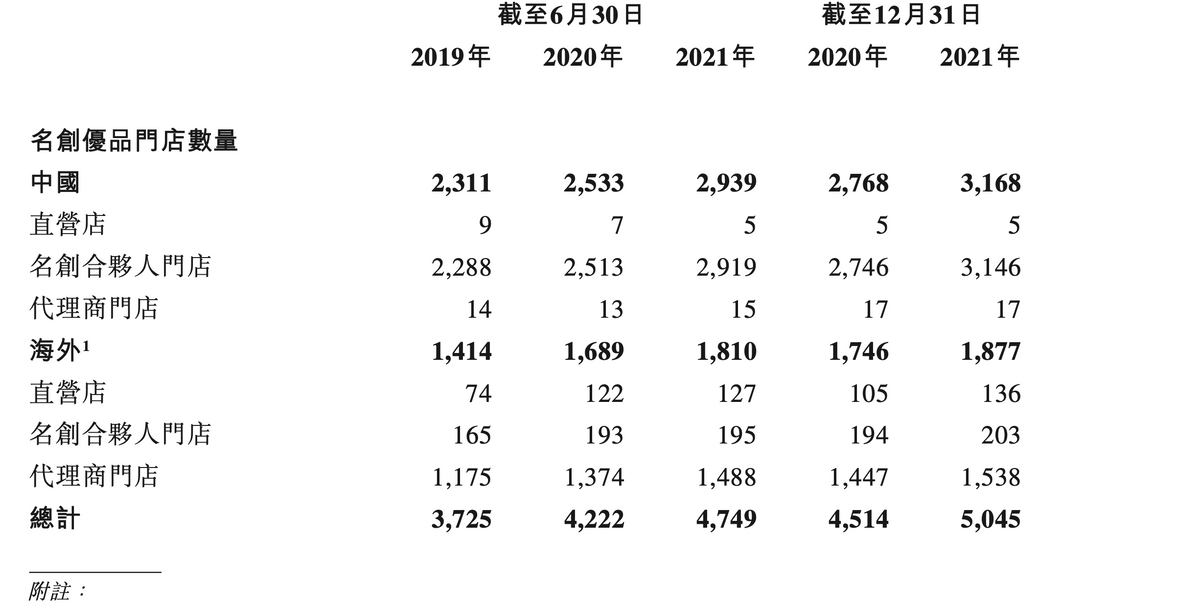

早在2017年叶国富曾经提出2019年进驻100个国家,开设10000家门店,实现年销售收入1000亿的目标,后来事实证明这个牛吹大了。从加盟店的数量上看,2019年名创优品在国内的门店数量为2311家,海外门店1414家,到了2021年,门店数量增长为3168家,总门店数量也仅为5045家。

门店数量增长不如预期,一方面可能是因为开店的成本在不断增加,加盟商数量增长不如预期,另一方面,或许是随着监管喊停P2P,以往“输血”式增长的核心逻辑失效了。

互联网是有记忆的。作为名创优品的创始人,叶国富也曾涉及P2P业务。

根据天眼查APP信息显示,名创优品创始人叶国富曾在2015年到2016年期间担任广东分利宝金服科技有限公司法人。之后,叶国富不再担任该公司法人,莫劲云担任公司法人至今。

在名创优品的门店增长的过程中,也不难发现分利宝的身影。

据公开报道,名创优品加盟商曾经能够通过店铺抵押给分利宝获得资金,并用于店面支出、运营,而在这一过程中,这些资金可能以保证金、装修费等形式回流至名创优品。因此,分利宝也曾被质疑涉嫌自融自保。

一方面,P2P业务为加盟商提供开店资金,另一方面店面开得越多,名创优品营收来源也就越多,风险和压力被投资人和加盟商分担,最终实现“双赢”:名创优品赢两次。

随着监管叫停P2P行业,分利宝也于2020年8月关停,而且名创优品在上市前也剥离了P2P业务,叶国富也不再担任分利宝法人,从法律上来看,名创优品似乎与分利宝已无关系。

颇有意思的是,从一些蛛丝马迹来看,两家公司可能仍有联系。天眼查APP显示,名创优品多家子公司高管郑明勇仍担任广东分利宝金服科技有限公司监事,另外值得关注的是,分利宝法人莫劲云曾担任哎呀呀饰品的高级营销主管,为叶国富的老部下。

旧的增长逻辑失效后,核心业务增长难免会面临“青黄不接”的困境,而押宝潮玩赛道是名创优品寻找“第二增长曲线”的一个重要方向。不过对名创优品来说,潮玩这条路似乎依旧不好走。

零售商业演变,名创优品时代谢幕

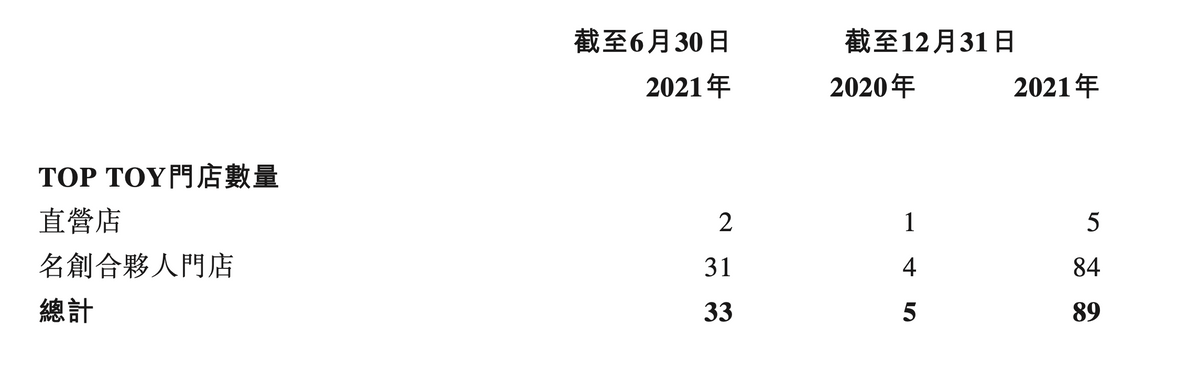

2020年12月,名创优品正式推出潮玩品牌TOP TOY,首家门店开在广州,到了9月底,TOP TOY门店数量增至72家,根据招股书显示,截至2021年12月31日TOP TOY门店数量来到了89家,其中加盟店84家,直营店仅有5家。

押宝潮玩赛道,似乎的确是一个不错的方向,有机构预测,到2024年潮玩市场空间将达到760亿元。

名创优品想要转向潮玩赛道,其实并不容易。

从产品角度来看,潮玩的核心是IP,是内容,靠的是品牌对于IP的运营,这对于名创优品来说可能还是一个未知领域,这也许就解释了为什么OP TOY目前仍以外采与合作IP的潮玩为主流。

长期来看,这样的合作可能会使得名创优品逐渐“渠道化”:潮玩的价值核心在于IP价值,上架销售产品只是IP变现的一环,因此潮玩的核心在于“卖什么”而不是“在哪卖”。

其次,资本市场来看,潮玩消费本身也在快速降温。以泡泡玛特为例,上市时市值破千亿,而如今市值仅为407亿元。因此,即便名创优品讲好了“潮玩故事”,如今这个故事究竟还有多少价值是一个很现实的问题。

转型潮玩赛道未有起势、核心业务增长缺乏动力,属于名创优品的时代似乎已经到了谢幕时刻。

其实,增长乏力的不只是名创优品。日本的零售品牌无印良品也面临着增长困境。

根据无印良品财报显示,预计至今年8月底,2022财年营收、经营溢利和归母净利润相比此前预期分别减少了100亿日元、70亿日元及50亿日元,折合5亿元、3.5亿元。2.5亿元人民币。

业绩不佳,增长失势,核心原因或许在于商业模式的效率已经快要走到了天花板。

举个例子,名创优品的供应合作方是白牌工厂,从财报中的数据来看,名创优品的库存周转为68天,上游的付款周期为30天到60天。那么对于厂商来说有没有更快的卖货方法?有,通过电商平台卖货。

一个事实是,拼多多、淘宝特价版以及京造等电商平台成为了白牌工厂的新选择。而无印良品们原有SKU以及价格上的优势被电商平台抹平。京造十元店、淘特十元店、拼多多商家们共同瓜分了这一市场,尤其是在疫情反复、线下消费萎靡的影响下,这样的挤压效应被放大。

事实上,这是零售商业演变的一个结果。

首先,零售行业是一个天然具有规模效应的行业,规模越大的玩家在成本和体验上也就有更大的竞争优势。

和小区门口的超市相比,虽然沃尔玛、永辉的规模更大,但商品不见得会更贵,而且服务更好。

和线下门店零售相比,电商平台陷入容纳商品的SKU数量更大,用户规模也就更大,规模效应也就更明显,这个逻辑放在十元店品牌中依旧成立。

其次,在零售行业中,单价越贵的商品,越依赖于线下购物体验,而单价越便宜的商品,网购的比例也就越大。

其实不难发现,不管电商怎么发达,买车还是要到线下。而且即便手机线上销售这么普遍了,线下手机门店仍然没有消失。一方面是因为偏重的消费决策还是要到店,另一方面对于高单价产品消费,体验感就越重要。

而对于一些单价较低的商品,人们反而会在网上随手购买,因为单价越低的商品,功能性往往相对更强,用户决策周期并不会很长。

最后,从规模化的效率来看,线下零售的规模化效率更低。

新零售喊了这么多年,为什么到今天都没有做到跟电商相似的规模?

一方面是因为单店盈利模型不可复制。零售很复杂,因为影响到购买决策的因素很多,特别是线下零售,这使得单店盈利模式不可复制。这与生鲜新零售有点相似,此前每日优鲜、盒马鲜生等线下零售,也大多是单店盈利。

另一方面,线上零售规模化强调的是整体盈利,比如电商平台不是所有店铺都盈利,只要部分利润率高的品类中店铺能盈利,即便一些利润率低的品类赔钱赚吆喝,也不会对整体盈利构成较大影响。

线下零售业态的规模化,其实就是从单店盈利跨越到多店盈利,规模化的逻辑核心其实是单店盈利,然后尽可能地让更多的店面盈利。这更考验线下的运营能力,而且由于单店运营团队的差异,难以被标准化,因而不可复制。

也就是说相比京造、淘特、拼多多,无印良品与名创优品的规模化更难,再加上大环境下消费动力不足,产品提升溢价的可能性不高,单价低毛利下加盟商抗风险能力其实很低,一旦盈亏平衡被打破,那么便可能引发关店潮。

规模效应比不过电商平台,低单价线下消费动力又不足,那么,名创优品们的机会究竟在哪?

要回答这个问题,就需要先明白零售的本质是什么?

零售的本质是人、货、场的匹配,既然在人和场上先天失势,那么就更应该从货上弥补。因此,最终答案可能就在于对特色SKU的运营。品牌不靠规模取胜,也依旧可以靠产品和运营取胜。

零售是天然分层的,有人喜欢网购,自然就有人喜欢逛商场,如何对于这部分人上架更具特色的SKU商品,可能就是未来门店零售增长的关键。换言之,抛弃以往的轻资产快增长模式,把模式做重,深入供应端做定制特色SKU,可能是电商零售时代的一条新增长之路。

投稿邮箱:jiujiukejiwang@163.com 详情访问99科技网:http://www.fun99.cn