想赚钱的京东 先朝自己内部“砍了一刀”

扫一扫

分享文章到微信

扫一扫

关注99科技网微信公众号

原标题:想赚钱的京东 先朝自己内部“砍了一刀”

1号早上9点,京东发布618首轮战报。

“5月31日,当时针指向19:59分,京东618各项补贴已被领走数亿份,超百万款商品分别进入百亿补贴专区和9.9包邮专区。通过京东9.9包邮频道参与京东618的商家数同比增长超10倍。”

而同期迎来第二波开卖的天猫,截至31日晚9点,185个品牌在天猫618成交破亿,今年天猫618,成交规模破10亿的趋势品类已经超过50个。

电商圈从不缺故事。

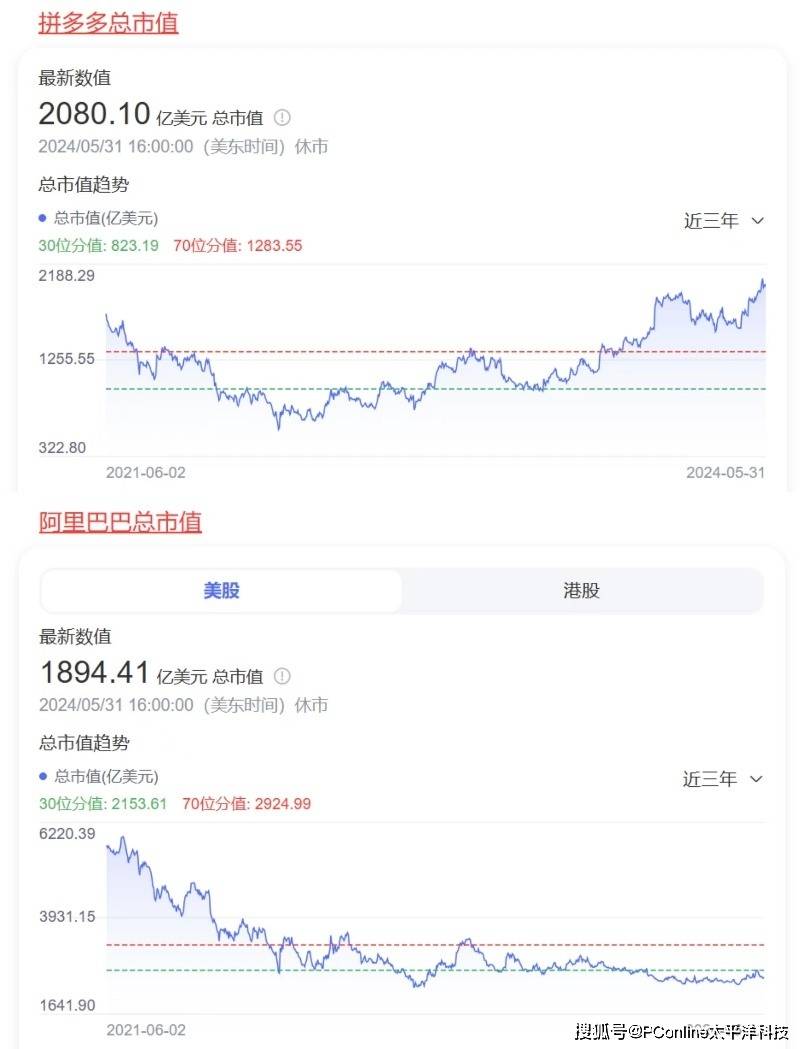

前段时间,拼多多一季度财报发布后,市值继去年11月末后,再度超越阿里。截至发稿,拼多多最新市值超2080亿美元(约1.51万亿人民币),阿里最新市值1894亿美元(约1.37万亿人民币)。

不同于去年仅是短暂超过阿里,自5月22日,拼多多市值一路走高,27日甚至一度达到2188亿美元,与阿里市值差距拉开超200亿美元。拼多多已然成为美股市值最高的中概股公司。

图源:百度股市通

图源:百度股市通

但这次,我们没有听到阿里的声音,反而是短短半年内,刘强东两度发声。

在网上流传出的十分钟内部会议中,基本可以概括为两则信息:一是京东采销业务全面涨薪,最高涨薪100%,最低涨幅20%;二是要逐步淘汰业绩不好不拼搏的员工,简单来说,京东先朝自己内部“砍了一刀”。

刘强东在会议上抨击公司内部部分“躺平”现象,并表示:“凡是长期业绩不好,从来不拼搏的人,不是我的兄弟。”

“(京东)我们永远没办法去让我们大量员工躺着睡大觉,如果说我每天中午必须要关灯两个小时睡大觉,然后公司还能业绩好,还能薪酬上涨,还能实现我们的梦想,还能让我们每个兄弟们这一辈子真能做出什么牛的事情出来,那是不可能的事情。”

据虎嗅报道,有内部人士透露:“管理层的确在反思过去几年京东的管理模式过于松散,导致公司在激烈的竞争环境中发展缓慢、业绩发展不达预期,主要业务板块企业文化出现严重问题,以及股价长期低迷的局面,因此目前推出了更为严格的考勤制度。”

京东的焦虑显而易见。如今的电商三巨头中,从市值来看,拼多多约等于4.6个京东(截至发稿,京东市值为452亿美元)。

那个当初看着不起眼的“砍一刀”,如今倒真成新大哥了,而曾经作为高端电商代名词的京东,却一度被评价为“快”比不上美团,“便宜”比不过拼多多,“全”比不过淘宝。

在绝对低价前面,京东的“多快好省”策略,正遭遇全面威胁。

刘强东的焦虑

在刘强东内部讲话前,京东刚发布最新的一季度财报。

在收入和净利润大超预期之余,京东在一季度的各项用户指标也实现了大幅提升,季度活跃用户数连续两个季度保持同比双位数加速增长,用户的购物频次、NPS(净推荐值)和低线城市用户数量都在显著提升。

这无疑是一份不错的成绩单。

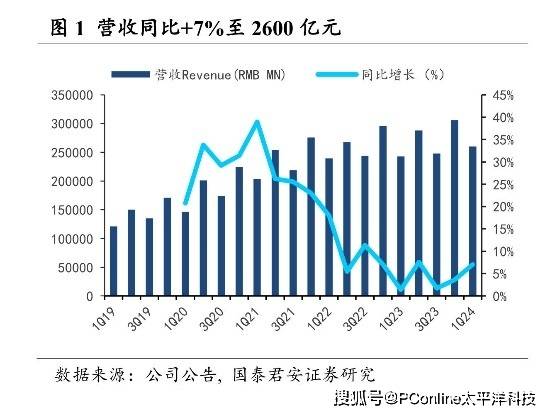

“我们很高兴以一季度的稳健表现开启今年。”京东集团CEO许冉在财报电话会议中说道。Q1营收2600亿元人民币同比增长7%,经调整后的净利润同比增长17%至89亿元,这个数据说是“稳健”多少略有谦虚。至少经调整后净利润的增速还高于同样在做“高补贴”的阿里。

这与过去一年,京东在业务层面上进行了许多重大调整息息相关。包括相继推出“百亿补贴”、“9块9包邮”频道,大规模进行低价补贴,下调包邮门槛,重金培育3P卖家生态和内容生态等等。

在上个月,京东才将原即时零售品牌“小时达”升级为“京东秒送”,将免运门槛降至29元,同时联合同城运送的“达达快递”,实现零售商品最快9分钟可送达。

以距离在2-5km内某一家华润万家为例,京东秒送显示配送时长为40分钟,美团则为44分钟,除了履约时效,京东秒送在起送和运费上分别为“¥10起送”、“满29免运费”;美团则为“¥20起送”、“满79配送¥3”。

而正如京东如今的首页布局,“百亿补贴”、“9.9包邮”正成为京东的核心板块。

这场低价竞争早在2年前就有所预告,2021年京东营收创下历史新高,达到了9515亿元,当时甚至成功超越华为,跻身中国第一大民营企业之位。但这个高光时刻还没有延续太长时间,在大环境的影响下,京东的收支平衡状态开始恶化,2022年Q1归属于普通股股东的净亏损达到30亿元,而2021年同期的净利润为36亿元。

与此同时,电商市场的竞争也终于打到家门口。据虎嗅报道,当时为了优化收支平衡,很多业务线把客单价指标纳入到员工的绩效考核体系之中。而在推送体系里,那些更高客单价、更有利润空间的产品,可能会获得优先推荐。

这无疑与当时的市场整体走向有所偏移,一方面,高客单价产品增多,便会导致京东在下沉市场用户群的拓展速度变慢;另一方面,由于消费疲软,原本京东的核心用户群消费力下降,开始转向更高性价比的平台。在小红书上,拿iPhone在拼多多和京东上比价的不在少数。

尽管京东的物流和服务依然很强,但在绝对低价面前,这两个优势并不足以成为应对之策。

随着营收增速持续放缓,2022年下半年,伴随徐雷隐退,刘强东强势回归后,“低价心智”自此成为京东未来三年最重要的策略。

图源:国泰君安证券

图源:国泰君安证券

在三足鼎立的电商赛道,京东一直是三家里面资产最重的,而早期品类较为垂直的特性也让京东在人群破圈、用户粘性上压力都更大。

这意味着京东想要逆袭,就必须要比同样在拿利润换增量的阿里做得更多。除了要更快,京东也在不断下探五环外市场。

据悉,今年618首日,京东9.9包邮频道吸引购物用户数同比增长超百倍,其中,超75%的用户来自三线及以下城市。

京东也在持续投入内容生态建设。京东618开门红4小时,京东直播观看人数同比增长460%,京东采销直播订单量较2023年11.11开门红4小时增长300%。同时,Q1日用百货品零售增速恢复,也意味着平台生态多元性在增强。

此前,许冉曾将2023年定位为“调整的一年”,而今年则被称为“执行的一年”。

而在刘强东“不奋斗就不是我的兄弟”引起强烈舆论讨论的背后,其实是京东愈加严重的“大企业病”。据报道,针对员工代打卡已形成产业链的问题,京东内部调查,每个月有1.4万人次找人代打卡。代打卡一次收取15元,一个人可替20个人代打卡。

京东近三年财报显示,其2021年至2023年员工总数从39万增长到52万,员工人均年创收金额分别约为247元、232万元、210万元,两年内下降约37万元。

2021年底,刘强东曾痛批京东管理层“拿ppt忽悠他”,组织效率低下,集团的战略失焦。

虽然就目前来看,至少在618整体战报没有完全发布前,京东似乎还是没有掏出能让自己完全翻身的大杀器,但至少在一系列变阵动作之下,未来京东的走向,刘强东已经做出了决断。

三足鼎立,继续加码厮杀

5月29日,据网经社消息,拼多多全面推出其全新自动化价格追踪系统。该系统的上线意味着,一旦拼多多的竞争对手下调商品价格,而该商家的商品价格显然较高,拼多多平台将通过智能调整定价,既能与竞争对手保持同步,又可能获得更大的竞争优势。

拼多多方面表示,自动跟价系统并非简单的价格战工具,而是旨在通过智能算法和数据分析,帮助商家更好地制定价格策略,提升竞争力。

目前行业各平台均以用户为抓手,以低价为工具,用利润换流量,这也是阿里和京东利润率有所下滑的主要原因。

但在低价策略和补贴的驱动下,据华创证券数据,淘宝和京东MAU同比均呈现较高增长。其中,淘宝2月MAU 8.8亿、3月9.1亿,京东2月MAU 4.1亿、3月4.5 亿,拼多多2月MAU 6.2亿、3月6.9亿。在用户活跃度同比提升方面,Q1淘天>京东>拼多多。

虽然在刚刚过去的一季度,拼多多经营利润首次超过阿里,国内业务增速仍优于阿里和京东,但当季淘天经调整EBITA仍高于拼多多。

目前,京东一直打造的3P商家生态虽还未能打造出新的增长引擎,但毛利提升明显,京东整体利润表现仍超预期。

过去一年,淘天升级了价格力系统,重新改变流量分配逻辑,全面支持低价的产品。戴珊早在去年下半年就曾表示,“价格力战役”会成为淘天集团未来持续投资的重点。

目前,对标拼多多,淘宝和京东的百亿补贴均成为重点发力板块,据悉,明星产品比如茅台等,淘天的价格甚至低于拼多多。

与此同时,阿里也开始强调相对于拼多多的差异化竞争,例如内容生态投入、核心会员88vip的加码以及巩固长尾供给优势。

如今,随着各平台核心人群基本稳固,拼多多也开始进入相对稳定的守势阶段。据窄播报道,拼多多自去年三季度开始,已经减少了对手机端等大水漫灌式流量的投入,开始有了更多的筛选动作。拼多多一度是B站最大的广告主之一,但如今这类投放也随着京东、美团等对手的入局,略有收缩。

在竞争愈加激烈的电商市场,价格无疑是吸引消费者的重要因素之一,从这个角度上看,拼多多的自动跟价系统无可厚非。但对此前就因为“仅退款”意见颇大的商家来说,或许接下来要面临的问题是,要做到全网最低价才不会被拼多多断流。

投稿邮箱:jiujiukejiwang@163.com 详情访问99科技网:http://www.fun99.cn