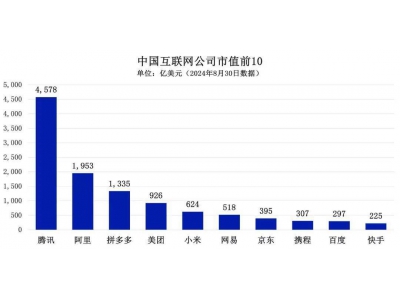

互联网江湖头部效应明显!百度京东“等风来” B站快手“怕风去”

扫一扫

分享文章到微信

扫一扫

关注99科技网微信公众号

原标题:互联网江湖头部效应明显!百度京东“等风来” B站快手“怕风去”

眼下,互联网江湖头部效应明显。

上得了牌桌的拢共就那么几家企业。

写来写去,TMT线口的同行们都快把自己写吐了。

两极格局依然不变:腾讯,阿里。

第二梯队竞争激烈:美团,字节跳动,拼多多,京东。

第三梯队总觉得自己是第二梯队,排名有先后:滴滴,百度,B站,快手。

还有一个编外人员:小米。

上篇写道:黄峥与张一鸣的先后离职,是因为“卷不动”了。

稍微抽象,但更准确表达应该是:

随着互联网信息科技这一底层技术红利的吃尽,头部科技企业开始陷入战术比拼,资源对抗的零和博弈。为打破这一现状,企业必须率先找到通往下一个技术红利的场景切口。

穿过周期,穿过比“移动互联网”更大的周期。

风暴已然集结,这是每一个科技企业在未来必须面对的主线难题。

区别是,有人等这场风暴已经等了太久,有人就生在风暴里,而有人则在风暴前依然低头种植自己的苹果园,享受自以为永恒的安宁。

既得利益者不喜变动。

既得利益者深知顺势。

十家头部企业,两个创始人已经采用了“离退”这样极端的方式来试图破局。

其余八家,亦各有各道。

01

过去20年来,主导江湖的有两件事:

互联网/万维网/信息科技,是底层技术。

PC,移动互联网,是重大场景。

对应来看,未来若干年,主导江湖的同样是两件事:

底层技术方面,将由人工智能提供基础动力,大数据作为AI发挥价值的中继器,5G作为配套的信息传导方式;

可以落地的,重大商业场景方面,资本重仓在了智能驾驶,物联网,虚拟现实三大块。

目前,在碳中和的政策风口叠加下,属智能驾驶风头最盛。

02

我们先从第二梯队来谈。

字节跳动是十家中最特殊的。

它率先将AI技术应用到了“内容推荐”领域,并凭借着该赛道中长尾场景容错极高的特性迅速落地。

在其崛起过程中,同质产品大都处于上一个技术周期,只通过互联网技术将传统媒体搬到了线上,编辑推荐,人工分类仍是相关产品的核心运作模式。

在这样的代差下,字节跳动可以说是降维打击。

然而,相比于其他AI可以发挥价值的领域,“内容匹配”的天花板并不高。

甚至就在内容匹配领域,一旦踏入“稍微不那么碎片化”的中长视频,字节的优势就变得不再那么明显。

随着海量用户带来的数据积累,字节跳动在该领域的技术积累已经到了极限,以至于近两年的战略重点转向了电商,游戏,教育,本地生活服务等传统领域,去进行存量竞争。

对此,张一鸣在内部信中表示:“在思考如何不仅仅是线性延伸”,“过去几年很大程度都在吃老本。”

03

再来看美团和拼多多。

在核心优势上,这是两家相似度极高的企业。

创业时间都比较晚,在创业之际,互联网信息科技带来的“技术红利”,他们是吃不到太多的。

2005年之前,互联网市场的主需求是“有”。

在一片荒芜的市场中,只要“有”一个填补空白的产品,那就根本不需要担心市场推广的事。

在该时期,我们看到的是个人英雄主义,是一大批独立草根程序员,如求伯君,各种站长,乃至躲在出租屋里敲代码的丁磊,马化腾等。

技术为王。

但随着空白市场的填补完成,互联网产品的主旋律就从“有”向“优”开始转变。

快播,迅雷,360杀毒等一系列工具式产品不断推陈出新,产品经理的价值也被捧上神坛。

2010年,乔布斯开启移动互联网之后,凭借这一场景,互联网技术的普及性和渗透性达到巅峰,进而为模式创新提供了可能。

同时,从开发能力,到产品能力,到模式创新,行业的进入门槛也变得越来低,“只差一个程序员”的梗的流行,就是这一时代的最佳注脚。

低门槛带来的就是高竞争,高竞争带来的就是资本战。

魔兽职业来类比,美团是妥妥的战士。千百团中厮杀而出,需要的是大量的贴身肉搏经验,以及下手的稳准狠。

拼多多则是盗贼。

它面对的环境,比美团还要严苛。

在所有人都以为电商领域尘埃已落,绝大多数投资人都不再看电商项目的大背景下,拼多多生生抓住了一个“下沉人群开始接入互联网”的时间窗口,撕开了一道生存空间。

竞争底色给这两家企业带来的,一个是奋斗基调——现在各位管这个叫“内卷”。

另一个就是极致性价比——贴身肉搏下,拼的就是残血微操。

王兴讲过这样一个故事:

F1赛车手,舒马赫和阿隆索有过一次很经典的最后对决。

双方非常近,长期齐驱并驾。就看最后关头,谁先松油门,或者谁先踩下刹车,决出胜负。

经过长时间僵持,激动人心僵持之后,最后阿隆索胜出了。事后别人问他为什么,他说那一刻我是这么想的,就是大家都不松的话,可能车毁人亡,他有小孩,我没小孩,他应该让我。

马化腾讲不出这种故事。

3.1

回到主线。

美团拿到大逃杀冠军后,是占住了“本地生活服务”(场景)这个增量蛋糕的。

尽管阿里在攻,但在这一增量面前,美团阿里是同时起步的,同时美团不像阿里把摊子铺那么大,还有专精优势。

反观,拼多多则纯粹是平地抠饼,是靠着别人没反应过来的时间差,在传统的“电商平台”领域虎口夺食。

眼下,是以初生之躯抗着超级巨头的正面压力,拉锯苦战。

张一鸣说自己在吃老本,这在拼多多耳朵里,简直不要太凡尔赛。

拼多多有老本吗?下沉市场吗?

电商领域,用户只看性价比。与平台之间的忠诚度,恐怕不会超过一毛钱。

面向未来,美团自2016年就开始研发无人配送,今年的4月19日最新一代无人配送车也开始在北京顺义正式落地运营。

AI时代中,最后一公里的解决方案场景,美团想要承包。

拼多多则没有这样舒服的身位。

应接不暇的残酷战况令其无暇布局未来。

我们可以理解为,这家企业在一边空战一边修飞机。

物流交给了极兔,无暇自建。

金融支付体系,本想借春晚冲一冲,但润肺悲剧的发生让一切都按下了暂停。

对拼多多来说,短期来看,“卷王之王”社区团购是一个特别好的契机。

在这个过程中,如果能做到“以战养战”,那么最终智能供应链系统的搭建,将为其在下一个时代中抢到半张船票。

与此同时,若能拿下“电商买菜”(注意,不是社区团购)这一品类的市场,那么在高粘性,高复购率的流量优势下,拼多多在电商领域的生态结构,将犹如美团依靠外卖,在本地生活领域那般健壮。

所有人都知道“电商买菜”的意义,从滴滴,美团,拼多多,到腾讯阿里(代理人战争),头部企业的半壁江山都卷在那里。

但从过于激进的打法来看,似乎少有人意识到,买菜垂类的优势确实摆在那,但那只是“智能供应链系统”的果。

为了拿下“买菜”而搭建智能供应链系统,还是“搭建了智能供应链系统后”为其找寻一个落地的商业场景。

这是两套思维体系。

京东很懂因果。(京东踩中反垄断“风口”)

04

第二梯队小结。

字节跳动的核心竞争力在AI算法,目前已经占据了内容匹配这一赛道,困境是单一场景下的增长瓶颈,诉求是找寻新的,可以发挥出人工智能优势商业落地场景。

我个人认为,教育是该企业的最佳赛道。

拼多多,美团的核心竞争力在“打仗”。

面向未来,美团的落地场景在“智能驾驶”中的分支:无人配送。

同时,美团也在借助AI大脑把骑手困在算法里——它哪是困骑手啊,人家是奔着困无人车去的,骑手只是饲养算法的数据养料。

总体来说,美团还是想守住“本地服务”这一块大饼。无人配送和AI大脑,可以统称为细分领域下的“智慧供应链配送系统”。

拼多多和京东一样,屁股位置是“传统电商平台”,即用户网上选品,网上下单,线下配送到家的买卖。

这是整个互联网中离钱最近的领域。

该领域的主线任务清晰地如同钢筋:大数据支持下的智慧供应链系统。

AI系统推荐商品页的千人千面,其实大家的实力都差不了太多了。你让字节来做商品推荐,估计也不有太多差距——数据基数也在那摆着。

对电商而言,AI真正的价值不在于能激发多少消费者的“消费欲望”,而在于是否能通过预测消费,智能配送,零库存中转,最佳仓库利用率,最短的滞留时间等一系列大数据价值的挖掘,达成“交易成本”的下降,进而带来“性价比”的进一步提升。

在智慧供应链系统这一赛道上,京东身位领先于拼多多。

但在流量挖掘和用户心理掌控上,拼多多远甚于京东。

05

第三梯队。

滴滴是最早布局未来的企业,犹如充满理想的热血少年,迎头撞上了生死大事。

出行,是生死大事。

网约车即如此,无人驾驶更甚。

滴滴面临的挑战,跟其他人都不太一样。

是一场跟自己的仗。

2018年空姐事件后,滴滴被迎面泼了一盆冷水,突然意识到自己所在赛道的特殊性。

没有人比滴滴更能说,自己是凭着“快”出道的。

但没有人比滴滴更需要慢下来。

三年过去了,滴滴慢了许多,我觉得是好事。

但面向未来,滴滴的处境非常尴尬。

远景程维自己就早想好了:

和Google、特斯拉在无人驾驶领域展开充分的竞争与合作,冠军会构建未来的交通和汽车体系。

如今,这一名单上还得加上华为,百度,蔚来汽车,或许还有小米。

就远景畅想来看,我认为未来的交通体系中,私家车可能并不是最终格局。

手机打车,出门后无人车在等着。上车看电影,玩游戏,唱K,购物,下车后无人车自己去接下一个人。

这个更像是未来的场景,也确实资源利用率最高。

那么,在共享赛道中,滴滴无敌。

可问题是,在通往这条路的过程中,我们首先要看到非常稳定的无人驾驶技术,而在这一赛道中,尽管滴滴花了很大的资源在研发上,布局也很早。

但与华为,百度,谷歌等企业相比,又显得弱了许多。

优势:与用户最近的位置,拥有大量的司机,可以撬动起新能源汽车市场的初期销量。

劣势:随着行业的发展,手中握有底层技术专利的企业将拥有越来越大的议价权。

同时,当称得上“质变”的产品面世后,单凭产品引力就可以直接拉动起一个新的自营共享无人车平台,届时滴滴当如何应对?

或许,滴滴只做前半程,凭着大量的司机用车需求,狠狠地在无人驾驶和新能源车商身上敲几笔,更符合商业中“利益最大化”的原则。

但我们都知道,程维不会甘心,投资人也不会喜欢。

06

百度总觉得自己还是BAT,没准还是大哥。

2000年,技术红利来了,李彦宏有超链分析专利。

2010年,产品红利来了,百度凭借着贴吧,百度知道,百度百科等一系列超A级产品,将百度推上了中国第一。

腾讯有多爱移动互联网,百度就有多讨厌这段时光。

早在2016年乌镇互联网大会的时候,李彦宏就公开讲:“移动互联网的时代已经结束了。”

第二年李彦宏又去乌镇,又一次带节奏:“我看之前那些讲互联网下半场的人,今天都开始讲人工智能了。”

喊来喊去等不来风,百度只好捏着鼻子又回去做了信息流,财报收益明显。

关于人工智能,百度做了许多底层的工作,诸如开放式AI开发者平台,深度学习框架飞桨,专精于AI项目的公有云等。

基本可以帮助其锁定一个底层服务商的席位。

在新世界里,做个类似于甲骨文,高通等to B的企业应该是问题不大。

其中,智能驾驶是百度重点布局的赛道,相关技术专利在行业中遥遥领先,根据从业人员的声音反馈:在这条线上,百度跟谷歌比不好说,但应该是强于华为的。

困境方面,百度的问题与滴滴刚刚互补:缺乏场景落地。

前几天,李彦宏在全员信中首次明确了智能驾驶业务的三种商业模式,横跨“技术提供商,造车,共享无人车”三大领域。

以一种“全部都要”的态度,强势对标谷歌、比亚迪、滴滴。

我认为这是没想清楚的表现。

B站,快手。

是种苹果的人。

资本市场太久没嗅到新鲜的血液了。

掩耳盗铃,将亚文化和短视频视作灵药。

B站方面,目前在积极布局内容帝国,试图以文化公司的身份而不是互联网科技公司的身份来穿越周期。

快手也有同样的布局。

此外,快手还将极大的资源放在了电商挖掘上,背后的供应链体系由京东来提供。

在未来,或许也可以继续依靠超高的用户黏性,在细分市场中分一杯羹。

总体来说,这两位都更像是内容公司,他们的胜利也更多是来自文化,而不是科技的胜利。

大风暴席卷之下,文化自有其韧性,迪士尼已经98年了。

07

最后,关于AT两极的布局,既超出了我能力,也超出了我的胆量。

腾讯能聊的内容相对多一些。

2013年,腾讯想投滴滴B轮,阿里出身的程维就一直在犹豫。

马化腾价也加了,投票权也不要了,程维就是不松口。

没招,马化腾拿出手机打开微信比划:这里,这里,这里,这几个位置都可以给你们当入口导流,如果小龙不反对的话。

程维当场就兴奋尿了(造谣,划掉)。

相比之下,轮到58同城时,马化腾的态度却大不一样,说这个事情我做不了主,去找微信那边吧。

最后姚劲波团队做了几十页PPT,专程跑到广州找微信pitch,最后终于拿到一个小小入口。

这个故事是要说明什么?

场景,入口级场景的甜头。

没人比腾讯更懂。

因此,上面这些企业都在跟AI较劲,唯有腾讯,在未来的布局上是在跟场景较劲(当然,腾讯在AI领域的布局,单拿出来看绝对值也是很吓人的,毕竟体量在那里)。

在腾讯出品的2020年度特刊《三观》中,马化腾首次提出“全真互联网”的概念。

大家可以体会一下力度。

“一个令人兴奋的机会正在到来,移动互联网十年发展,即将迎来下一波升级,我们称之为全真互联网。”

“这是一个从量变到质变的过程,虚拟世界和真实世界的大门已经打开。”

“我相信又一场大洗牌即将开始。就像移动互联网转型一样,上不了船的人将逐渐落伍。”

具体抓手,也不是当下最火的智能驾驶了,而是虚拟现实。

腾讯目前所做的,似乎是将虚拟现实中可能用到的内容场景,先全部抓进手中。

在全真互联网的设想中,或许用户的消费、生活场景将被彻底打散,像百度(hao123、浏览器)和微信那样,一站式的入口级应用将不复存在。

但是,中心,或者说虚拟世界的中台,会不会有?

不好说。

如果会有的话,那么行业地位,统筹能力,资本触角,社会价值,政府关系,一样都不能少。

在这样的预想下,腾讯眼下的所为,实在是有一种气吞山海的气魄。

先就聊到这吧。

本系列共三篇,这是其中的第二篇。

共通逻辑是:新的技术红利将至未至,旧的技术能释放出的增量价值越来越少。从企业到民间,卷成一片,而新的希望就在前方。

第一篇借着张一鸣离职的由头,讲明了这个道理。

本篇在此认知基础上,阐述了头部企业的应对布局。

第三篇则准备讲一讲与我们普通人密切相关的事。

关键词预告:产业经济的K型复苏,劳动人口的K型走势,社会发展中的电车难题,道德与法制困境,以及骂人(划掉)。

对了,头图来自《少数人的晚餐》,挺有趣的一个动画,跟本文配合食用更佳。

投稿邮箱:jiujiukejiwang@163.com 详情访问99科技网:http://www.fun99.cn