直播业务呈疲态!快手早不在“蓝海” 当心非理性高估

扫一扫

分享文章到微信

扫一扫

关注99科技网微信公众号

原标题:直播业务呈疲态!快手早不在“蓝海” 当心非理性高估

一直在研究快手,到始终不敢妄言懂得这家公司。

原因也很是简单,作为一家迅速崛起的企业,加之自身所处短视频赛道也是“万众瞩目”,外界就给了极高的期望,即便股价出现较大回调之后,按照现今市值,对比2020年总营收,其市销率仍然在10倍以上。

与朋友聊及快手或短视频行业,大多数都给了相当乐观的态度:在一个用户时长吞噬兽面前,无论是广告还是新增电商带货业务,都将持续快速增长,以用户消耗时长算,快手前途乃“不可估量”。

在此之前我本人对快手则是采取了极为审慎的态度,也经常被冠以“保守主义”帽子。

那么究竟是大家过于乐观还是我保守了呢?

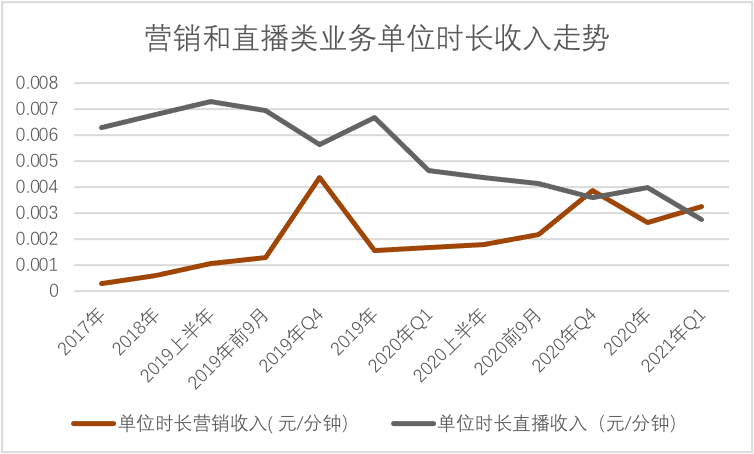

作为一款“吃”用户时长的产品,很多人会认为随着对用户黏性的增长,其营收也将保持大概增长效率,这也是相当多观点看好快手以及短视频的基本论点,那么事实果真如此吗?

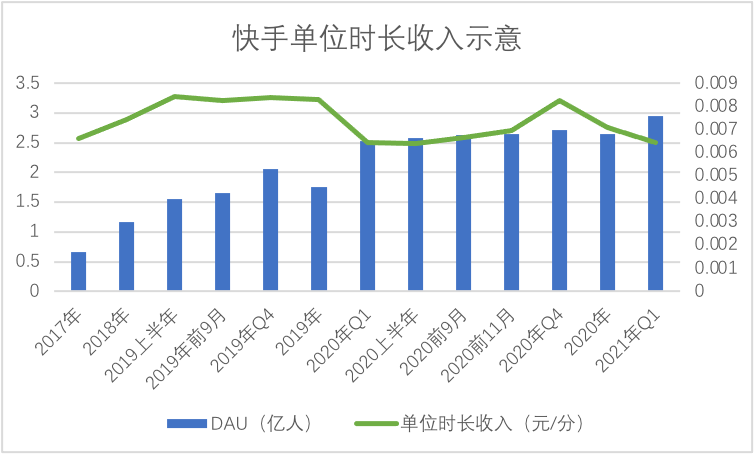

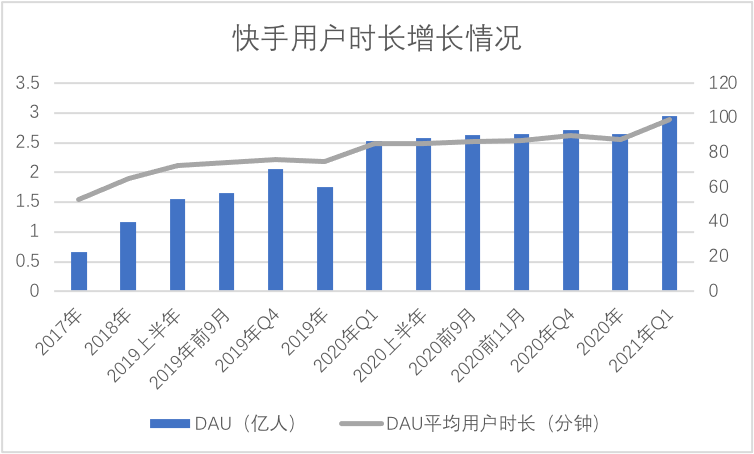

在上图中我们可以看到,在过去四年多时间里,快手单位时间的营收经历了先增长再回落,再稳定的周期,2021年Q1在我们观察中也属于一个低点数据。

对于流量平台,总营收=单位时长收入*总时长,那么当单位时长收入进入一个下行或者瓶颈期后,总营收的增长就要过多仰仗总时长了。

在上图中我们可以看到2020全年多个时间段里,DAU上下波动不足2000万,DAU单日用户市场也大致趋于稳定,彼时我们曾认为这恐怕意味着快手总用户时长进入了缓慢增长周期,结合前文对单位时长营收效率的分析,我们得出了:快手总营收增长恐将进入中速调整周期这一结论。

但在2021年Q1,无论是DAU还是用户时长,都有了明显提高,该季度固然有的春节,原地过年等客观利好因素,但我们仍然要通过数据化形式将其表述清楚。

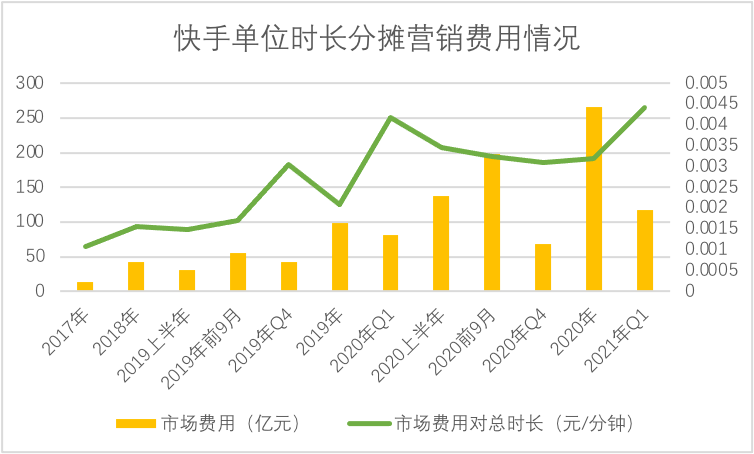

作为一个流量平台,快手也需要市场营销投入去激励用户时长,尤其在短视频赛道竞争仍然相当凶残这一前提之下,我们也注意到,纵观2020年整个周期,快手单位市场分摊营销费用基本是从Q1的高点下调再趋于稳定的,这与当期用户总市场增长几乎是同步的:在快手下调或稳定营销投入后,流量增长立即得到了体现。

在2021年Q1,在上述数据又创造了历史新高之后,用户总时长旋即好转(包括DAU和用户总时长),在以往一些观点的框架内,短视频似乎是一个超用户黏性以及强唤醒的App,但若以我们分析,总时长与营销投入是有着紧密联系的:很可能,短视频并不像外界所想象那般具有极高的成长惯性。

我们也注意到,2021年Q1,市场费用几乎吃掉总营收60%以上,且我们又测算年度营销费用对用户时长增长边际效应,结果为:边际效应逐步收窄,也就是说,从过去四年的发展趋势来看,营销费用对用户总时长的拉动效率其实是在缩小的。

作为一个流量平台,在单位时长总营收增长稳定,用户总时长又要过多仰仗营销费用时,对平台我们采取审慎态度是完全有必要的,而对快手盈利周期的判断也要更加谨慎。

接下来我们看收入模型。

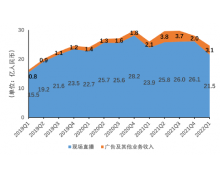

在过去一年时间里,快手在收入结构上也进行了较大幅度的调整:降低直播收入权重,提高营销类收入,且在线直播业务进攻性明显。

关于此调整外部已经有相当多讨论,诸如直播类业务的监管压力以及行业竞争格局等,但从财务角度,我们认为:相较于直播收入要与主播分佣,营销收入就要纯粹许多,营收含金量更高。

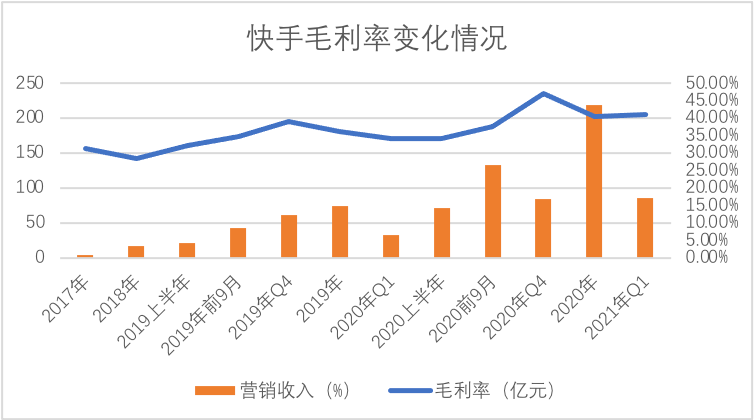

在上图中,快手毛利率已经从2017年的31%上升到2021年Q1的41%,且在2020年Q4创下了47%的 点,这其中主要功劳属于营销收入,快手也开始强化“卖水”思维,提高营收质量。

这也是我们开篇所提及许多朋友对快手极为看好的原因,流量膨胀中广告变现能力也会随之得到加强,掌握了互联网流量的水龙头也就拥有了现金牛。

但事实呢,我们还是用数据说话。

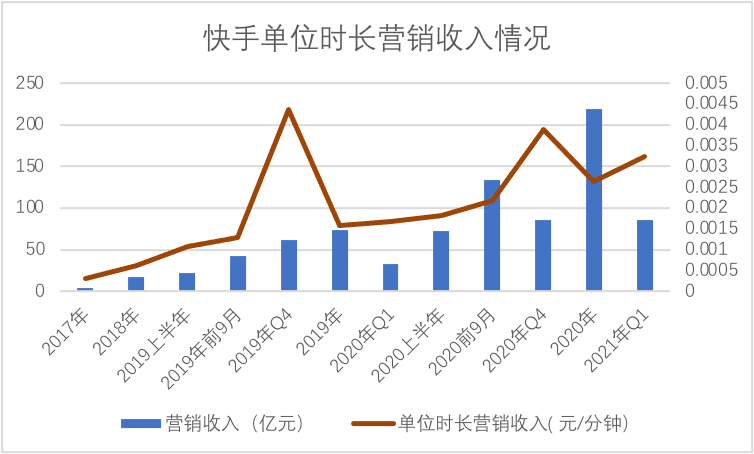

在上图中可以较为清楚看到,在快手将业务重心由直播向营销类收入转型过渡时,可以明显看到平台单位时长的营销收入有明显增长,该部分业务在内部获得更高的资源匹配,这也会进一步摊薄原打赏类直播收入,事实上直播业务在2020年已经显示了疲态。

上图中两条曲线大致呈此消彼长态势,营销类收入对直播业务内部资源抢占乃是相当明显的。

结合上下文,我们对当下以及一段周期内快手可做如下总结:

其一,用户总时长与市场费用投入呈正相关性,单位时长营收将会进入瓶颈或者中低速增长期,也就是说,在市场费用的刺激下,营收规模增长将主要依托于总时长的增长;

其二,为平衡企业损益表,快手开始将重心向营销类收入转型,而目前看此部分业务不仅给企业带来较强的毛利率,快手去打赏化直播,尤其是家族化MCN带来诸多负面评价之后,也会倒逼快手调整商业模型;

其三,参考以上,短期内由市场费用导致的亏损压力仍然相当之大,如今短视频赛道仍然处于充分竞争的关键时期,无论是老对手抖音,还是联盟伙伴腾讯,还是淘宝在带货直播中的进去,都会对快手的运营产生很大的扰动,加重市场费用投入的预期不会降低,这也是我们以审慎态度的主要原因。

那么,接下来的快手我们究竟如何判断呢?

如开篇所言,相当看好快手观点认为其对用户时长占有越高,营销平台价值就越明显,甚至有乐观声音认为接下来快手还是可以有数倍的增加,毕竟流量总规模还可在增长,当平台流量规模膨胀后,甚至还可以提高广告定价能力。

我们接下来主要就来验证此观点的正确与否。

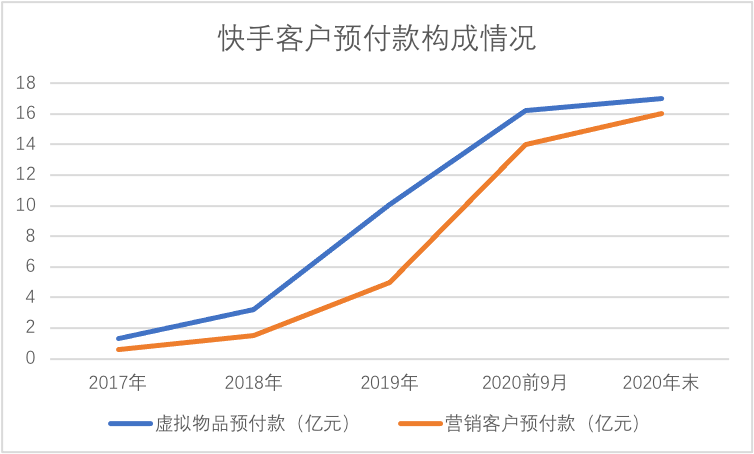

在资产负债表里,我注意到“客户预付款”这一科目,主要构成为用户购买直播虚拟物品以及营销类客户的预付款,前者可以判断直播用户的打赏冲动,而后者则直接验证营销类收入的潜力。

在上图中我们可得到以下结论:

其一,虚拟物品带来的直播增长未来确实会增长缓慢,2020年Q4较Q3末,用户购买虚拟物品仅增长8000万,而过去年度增长都是数亿的;

其二,广告客户的预付款确实亮眼,从2017年末到2020年末增长接近30倍,与该业务的成长性基本保持一致,2020年Q3末与年末数据相差不大,主要是Q3末客户提前为双十一预热充值,年末消耗之后未能及时补充余额,这是可以理解的;

其三,2021年Q1,快手虽未公布客户预付款明显,但总规模33.8亿元环比相差不大,春节之后的春天往往是营销淡季,618又在季度后期,此部分可能有一部分影响,剔除此影响,趋势上看,我们不认为快手营销收入就可以一马平川,相反,中期内极有可能会遇到流量增长大于营收的局面,加之前文所述营销费用的投入,可能对盈利产生负面作用。

纵观过去媒介的发展,无论是央视抑或是强势平面媒体,其广告收入在达到峰值之后,即便媒介影响力,发行量,收视率,点击量仍在增长,但广告收入很难有突破性增长。

此前有观点认为这是传统媒介形式的广告存量所限,也被人津津乐道是信息流广告的擅长之处,突破传统广告形式的存量束缚,但我本人对此有所保留,既然平台影响力放大,完全可以通过提高广告议价能力实现增长,为何就没有成功呢?

我个人认为我们还是要站在广告主的角度去考虑。

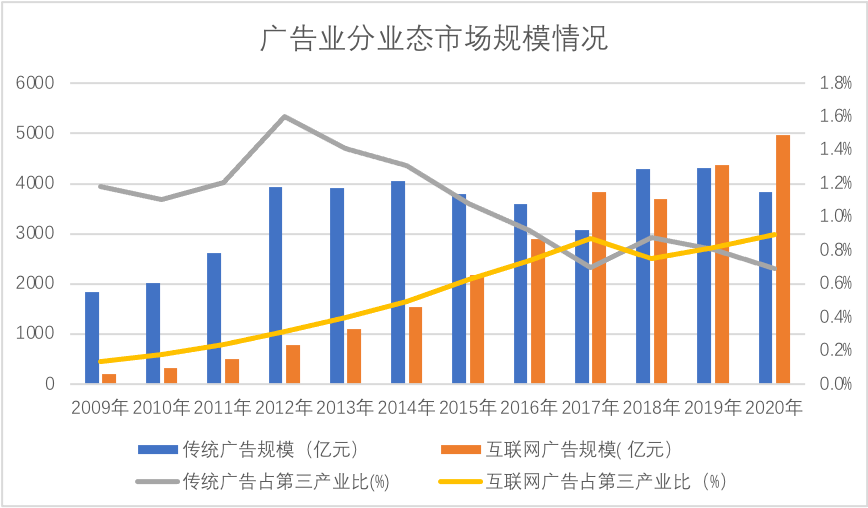

虽然近年来广告业整体上对第三产业占比比较稳定,似乎也并未增加企业的“负担”,但拆分来看,则主要是由于传统广告的下行对冲了部分企业的负担,相反,由于线上经济的兴起,线上广告对实体经济的负担其实是在增加的。

2020年,我国第三产业规模较上年仅增加了2.3%,但与此同时,线上广告同比增速却高达13.85%,在疫情之下,由于正常生活秩序受到极大冲击,加之用户普遍以提高储蓄率来应对未来不可测风险,全年社消呈3.9%的负增长,社会有效需求明显不足,为刺激需求端,商家选择了加大市场投放这一逆周期性行为。

从宏观层面看,线上广告近年的持续膨胀,对实体经济的纾困边际效应不仅在持续缩小,且极有可能在增加实体经济负担,此外也可以预测,由于线上广告尚处于中等增长区间,在接下来势必会打破现今广告业对第三产业的占比区间,会实际上增加实体企业的市场费用支出压力。

当我们将宏观经济与微观企业分析结合起来就发现,当经济总量增长进入调整周期后,必然会投射到营销费用的投入上,从某种意义上说,互联网广告已经成为实体经济的晴雨表,中间可能会出现企业主通过广告投入进行逆周期调节,但长期看广告业与实体经济乃是息息相关的。

也就是说,当我们对一个平台的流量价值给予乐观支持时,若结合背后的宏观经济指标,我个人就会本能保守许多。

说回快手,在过去确实创造了一些营销经典案例,也为企业主创造了经济效益,但在实体经济受疫情影响尚未恢复元气之时,加之宏观GDP也处于换挡期这一事实,我们认为企业主在营销投入中也会越加保守,也即,互联网广告会越加内卷,即便是超占用户时长的快手其赛道也早非蓝海,而是要与字节,腾讯,百度等头部企业争夺市场,接下来营销增长的压力可想而知,2021年营销客户预付款增速既有可能是下降的。

本文撰写并不为单一看好或唱衰快手,而是为大家提供更多的分析维度,最后大家可以讨论:10倍市销率对快手高还是低?

观点或有不专业以及片面之处,欢迎拍砖。

投稿邮箱:jiujiukejiwang@163.com 详情访问99科技网:http://www.fun99.cn