网络直播的监管潮来了!不许带头打赏、引导消费 直播行业还能赚钱吗?

扫一扫

分享文章到微信

扫一扫

关注99科技网微信公众号

原标题:网络直播的监管潮来了!不许带头打赏、引导消费 直播行业还能赚钱吗?

网络直播的监管潮来了。

文旅部发布的《网络表演经纪机构管理办法》已经正式开始施行,通过加强对经纪机构的管理,并约束表演者行为,针对行业乱象进行了通盘整顿。

比如《办法》明确规定不得以虚假消费、带头打赏等方式诱导用户消费,不得以打赏排名、虚假宣传等方式炒作网络表演者收入;网络表演经纪机构应当加强对签约网络表演者的约束,要求其不得以语言刺激、不合理特殊对待、承诺返利等方式诱导用户消费。

没有榜单排名,也没有“榜一大哥”打赏拉人,更没有“老铁们小礼物走一走”,直播间的收入到底会有多大影响?

更需要看到的是,直播监管的影响不止于单一的直播平台。目前,短视频行业、音乐流媒体平台以及部分综合视频平台等等,很多互联网内容平台都将直播收入作为主要的现金奶牛,在营收结构里占据相当比例。

直播监管的大潮里,不止直播平台会呛水。

千亿市场下,直播输血内容行业

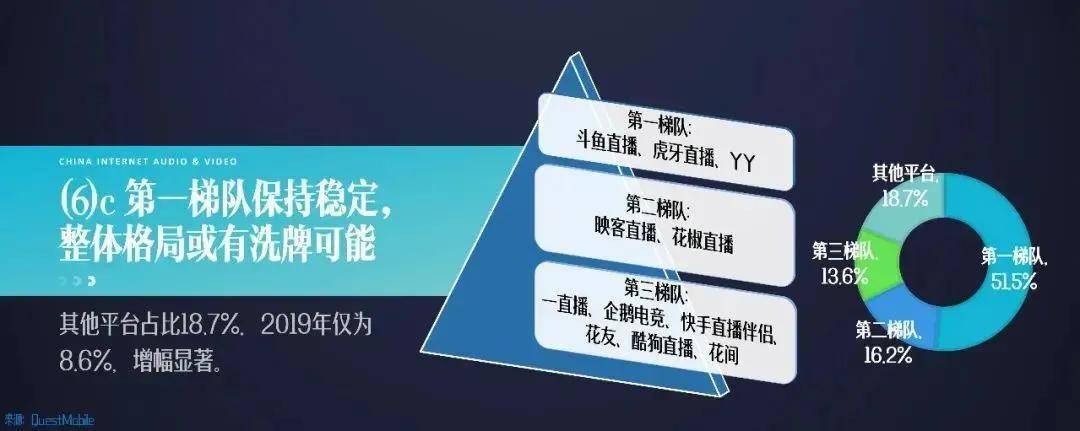

根据《2021中国网络视听发展研究报告》,2020年网络直播市场体量达1134.4亿元,用户规模达6.17亿人,占网民整体的62.4%。其中,斗鱼、虎牙、YY构成直播行业第一梯队,市占率高达51.5%。

这个数据是包括电商直播在内的,这部分用户规模去年达到3.88亿,而电商带货的出现也进一步推高了直播行业的想象力。在这个千亿市场上,聚集着当下几乎所有主要的互联网巨头。

此次整治所提及的主要是泛娱乐直播,包括秀场直播和游戏直播。这部分直播低门槛、高收益、回款快的特点,几乎是最理想的现金奶牛。如欢聚时代、映客、陌陌等行业公司最长的已经实现连续六年多的营收增长和盈利。

而直播行业的特点在于需要大量的流量导流进而实现变现。这就表现出和很多平台在变现需求上的适配性,让那些实现了较大流量却苦于变现模式的产品,找到了一种营收利器。这其中包括流量大户短视频,也包括靠音乐内容实现拉新的流媒体平台,以及长期困于亏损的综合视频平台,等等。

以快手为例,直播在快手发展早期承担起了主要的营收需求,2017年这部分收入79.48亿元,占比高达94.7%,直到2019年全面商业化提速,广告收入才开始提升并于今年连续两个季度超越直播,但二季度直播收入占比依然高达37.6%(不计入电商收入)。

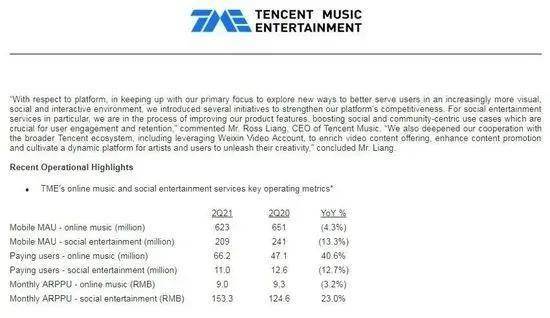

而腾讯音乐的财报中,社交娱乐收入从2017年起到2019年底,一直占据着总营收高达70%以上的比例;去年起随着会员付费的增长推高了在线音乐服务,才在今年Q2占比达到了36.3%。这部分收入在2017年以来行业内容成本激增的大环境下,成为保持腾讯音乐长期盈利的支撑点。

网易云音乐从2018年起也通过发力社交娱乐来增强营收,直播服务自2018年下半年推出以来,仅一年,收入就由2019年的5亿元,增至2020年的23亿元。

视频平台方面,B站的直播和增值业务在2019年开始进入快车道,当年营收同比增长183%,2020年增值服务业务收入再度达到118%;今年第二季度,这部分收入增长依然高达98%。会员快速增长对这部分收入也有很大影响,但需要看到,开发直播作为B站解决商业化困境、建立多元化营收模型方面,依然发挥了较大的作用。

虽然直播行业已经度过快速发展期,但依然能吸引互联网巨头们的青睐。去年11月,百度刚刚收购了欢聚时代包括YY直播在内的国内视频娱乐直播业务,表现出对这部分市场和营收价值的认可。

而当强监管大潮覆盖直播,影响的也不只是直播行业本身。

监管政策对直播的影响到底有多大?

需要指出的是,随着流量红利见顶,直播收入不再能旱涝保收。

以游戏头部平台虎牙和斗鱼为例,营收增长方面都进入了瓶颈期。根据二季报,虎牙取得营业收入29.6亿元人民币,同比仅增长9.8%;而斗鱼仅取得营收23.37亿元人民币,同比下降6.8%。而斗鱼已连续三个季度出现亏损,二季度的净亏损达到了1.81亿人民币。

行业瓶颈期的另一个特征是,人员和宣推成本加大。以映客为例,其在2021年上半年的主播成本高达23.62亿元,同比增长近50%,占到了当期支出的60%;“宣传及广告开支”一项上半年增加到9.9亿元,较去年同期的2.45亿元上涨了三倍之多。

而当下出台的《网络表演经纪机构管理办法》中,其对于直播打赏方面的规范和限制,有分析认为,有可能进一步对直播营收的基本盘产生影响。

近年来,直播领域不断有巨额打赏等相对负面的新闻出现。而直播公会和平台的一些套路,如虚假消费、带头打赏和进行打赏排名等也成为吸引打赏的常见模式。

比如带头打赏,会由一些长期跟随主播的“土豪”粉丝们首先进行大额打赏,制造直播间的热烈氛围,吸引粉丝跟风打赏,一些MCN和公会甚至会制造“榜一大哥”,类似的操作比如此前央视曾两次点名的抖音主播惠子,其直播间一位名为“Andrew Guo老爷”前后为其送出超8000万元礼物,但被质疑身份后很快销声匿迹。

而在刺激消费方面,连麦PK更成为吸引刷礼物的利器。2017年这种模式出现之后,其通过刺激粉丝群体集体意识、以“限时”概念增加直播打赏冲动的玩法,快速获得各平台纷纷效仿,目前已经是直播平台的常见玩法。

在这个过程中,平台、公会和主播成为一个利益共同体,所得收益首先由平台分账,然后公会和主播按比例分成,刚刚入行的公会和主播通常能拿到收入的五成,而获得较大流量后,平台会让利分账比例到最高70%左右。这也是较成熟的公会对新入行主播的吸引力之一。在这种前提下,平台对公会如刷数据等违规操作的管理也有一定弹性。

但随着接下来直播行业的监管升级,很多常见的手段将不再适用。这就要求对打赏收入高度依赖的泛娱乐直播进一步回归内容,带来更具价值的表演。

事实上,今年以来随着直播乱象的关注逐渐增多,各平台也开始主动进行内部整顿,比如此前抖音就取消了一些大金额“礼物”,而包括“恶俗订婚直播”的殷世航、“高质量男性”徐勤根和郭老师都已经被永久封杀,表现出对直播内容价值和审美的进一步要求。

也应该看到,这种影响其实会控制在一定范围内,一方面是多年来直播已经培养起核心受众的消费打赏习惯,另一方面,直播PK等玩法在此次监管中并未被点名,常规化的直播手段在下一阶段依然可以发挥作用。

说这次监管对直播行业造成多大危机或许言过其实,但营收减少的短期阵痛还是在所难免。而从长期来看,这次调整其实主要解决的是普遍存在的行业顽疾,与目前的监管大环境一致,未尝不是助力行业未来轻装上阵、正规化发展的一种利好。

线上演出、带货、宣推……直播价值延伸之后

2020年开始,直播行业已经开始进入了更加丰富的新阶段。对于各平台来说,除了充足的现金流之外,直播也在带来和其他内容生态的联动效应。

其中,线上演出是从疫情一直延续到现在的一种生态。比如腾讯音乐的TME Live依然保持着活动频率,今年举办了毛不易《幼鸟指南》专辑首唱会、林俊杰《圣所FINALE》终点站线上演唱会等,一定程度上成为在线音乐内容的有效补充。

在产业联动方面,比如去年还开发了“直播+电影”这样的在线宣推模式,直播间卖票一度成为常见动作,伴随着下一阶段头部电影上映或许会重新出现,也在深化直播平台的行业价值。

直播带货业务则吸引了更多关注,从2019年的市场升温到疫情期间的涨幅,市场一路走高,根据《2020年电商直播行业发展报告》,2020年电商整体市场规模达到了9610亿元,同比大幅增长121.5%。艾媒咨询预计,2021年全年中国电商直播行业市场规模将达到1.2万亿元。

这些生态联动都在推高直播在更多层面的价值。但因为相对发展时间较短,行业野蛮生长所留下的一些问题,也成为当下强监管潮下的关注焦点。

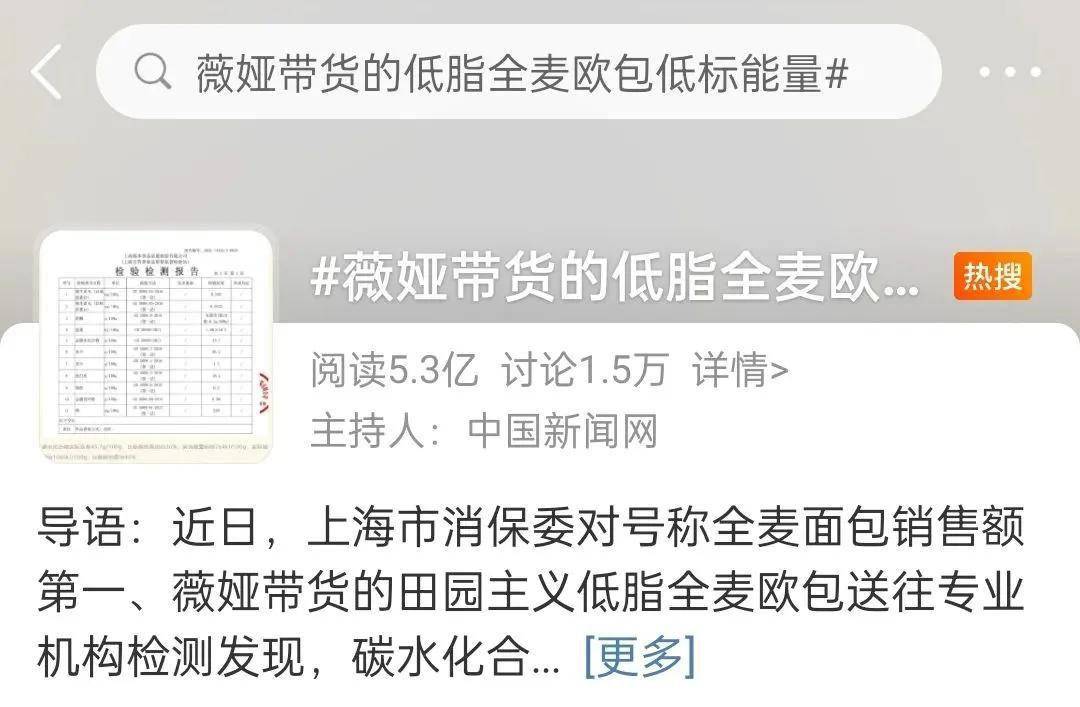

直播带货的翻车事件至今时有发生。此前上海市消保委对薇娅带货的田园主义低脂全麦欧包检测发现,碳水化合物比标称多出约36%,薇娅所属MCN机构谦寻与该品牌停止合作;另一位淘宝头部主播雪梨则因为消费者秒杀商品遭遇“999元运费”问题,公开发布道歉信。

2021年8月,商务部发布《直播电子商务平台管理与服务规范》行业标准(征求意见稿),这也预示着直播电商行业会越来越趋向健康发展,也将成为直播生态整体监管的重要部分。

直播相较于其他网生内容,在用户体验上具有强即时性和互动性的特点,在建立用户粘性和认知度方面的效果更好;而目前在更多层面的“直播+”价值延伸,也在证明这种模式的生命力。对于目前的各平台来说,直播的内容价值、行业价值和商业变现价值都依然有可挖掘的空间。

从直播行业的长期发展来看,2020年开发的诸多“云”生态其实已经打开了直播的想象空间,在互联网未来必然会有一席之地,监管之后或许会更好地跑出空间。

投稿邮箱:jiujiukejiwang@163.com 详情访问99科技网:http://www.fun99.cn