互联网保险下半场鸣哨?商业模式仍在探索中

扫一扫

分享文章到微信

扫一扫

关注99科技网微信公众号

保监会发改部副主任罗胜认为,互联网保险诞生以来,令人印象深刻的产品创新,主要来自于与网销和旅行的相关场景,如退货运费险、航班延误险等。这些产品非常细碎,在传统经营条件和成本约束下不可能存在。这是创新,但是不足以说明互联网对保险产品模式的改造,真正的改造应该来自于保险的主战场,包括车险、寿险和健康险等。

互联网保险创新发展进入下半场?

日前,保监会原副主席魏迎宁公开表示,互联网保险创新发展已经进入下半场,创新重点应由以保险公司和销售为中心,向客户和服务为中心转变;由增加保费收入和扩大市场份额为中心,向保障客户利益和提供精准服务为中心转变。

一石激起千层浪,这番话语引发持续讨论,21世纪经济报道记者对相关问题采访了多位业内人士。合众财险总裁施辉认为,互联网保险总体的业态和商业模式仍在探索和形成阶段,但是已有个别、局部的 经验,以及基本成熟的技术。互联网保险创新发展应是一种全面、完整的概念和模式,从基本的思维模式、理念观念,到具体的各个运营环节,最终形成完善的产业形态或商业模式。

目前,互联网保险创新发展需要加速与新技术融合,包括大数据、云计算、区块链和人工智能等。当然,创新发展的前提是守住本源,一些基本问题依然困扰着互联网保险创新发展,如耳熟能详的互联网保险创新产品多为小额、高频、海量、碎片的财产保险产品,而传统的人身保险产品始终不见突破,业内不禁要问“互联网保险创新发展如何满足长期保障需求?”

问题的答案永远在路上。不过,如果保险公司涸泽而渔,满足于互联网作为渠道带来的保费收入增长,习惯于将落俗的创新作为宣传的噱头,都是一种“鸵鸟心态”,无法实现结构性转型,成功的产业形态或商业模式更是无从谈起。

数据与技术改变行业生态

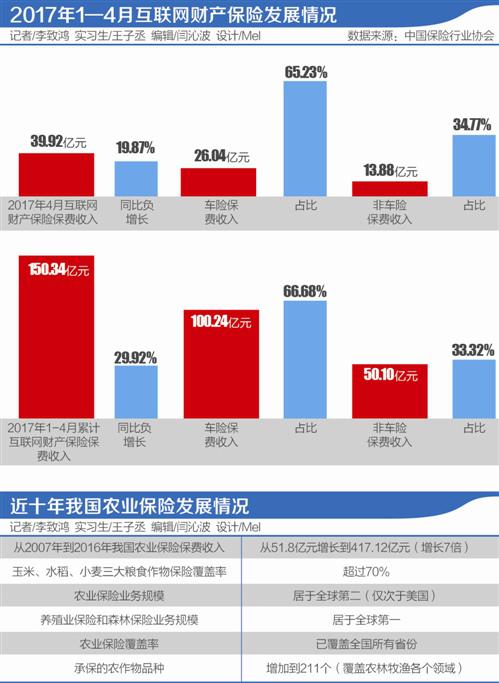

中国保险行业协会 数据显示,2017年1-4月,累计互联网财产保险保费收入150.34亿元,同比负增长29.92%。其中,车险保费收入100.24亿元,占比66.68%;非车险保费收入50.10亿元,占比33.32%。

这种互联网财产保险保费收入和增速持续下降的态势,尤其是车险保费收入、占比下降,非车险保费收入、占比上升,在一定程度上说明单纯“从线下转线上”的互联网保险创新模式瓶颈期已经到来,互联网保险创新发展下半场正在开启。(详见本报3月14日刊发的《线下转线上发展模式遇冷 互联网保险新技术推动转型》)

对此,清华大学五道口金融学院党委副书记、副院长赵岑表示,保险业发展可以分为四个阶段,第一阶段是渠道的变革;第二阶段是产品和服务的创新,包括保险的需求被重新定义,费率被重新定价,产品被重新塑造,以及服务被进一步提高;第三阶段是资产方生产方式发生改变;第四阶段,则是可能寻求到征信体系的重构和安全性解决方案。“目前,已至第二阶段中间层的上半部分,或许未来两到三年,会向中间层的下半部分,以及基础设施层方向过渡。”

泰康在线副总裁兼COO丁峻峰认为,移动互联网、云计算、大数据以及可穿戴设备等技术力量,正在推动各行各业的变革,保险业也不例外。数据与技术将会催生出更多的保险服务和产品,与大数据、互联网医疗服务、生物识别、基因工程等技术相关的创新保险,将会改变传统的保险模式。

的确,如自动驾驶汽车的发展将使其研发过程的技术风险、投入使用的网络安全风险、工程师等相关人员的职业责任风险成为新兴风险,这也将催生新的保险需求,车险的产品设计、运营管理等也将面临转变。

不过,对保险业而言,这些技术的应用不是简单的替代关系,暂时也尚未产生颠覆式影响。以人工智能为例,友邦保险集团区域首席执行官蔡强认为,目前,人工智能主要应用在后台营运方面,但是未来将会涉及到保险业经营管理各个方面,如核保环节引进人工智能可以更为有效评估其中风险。不过,在销售环节与人进行情感交流不是人工智能的强项,所以线上线下相结合的模式更为合理。

传统寿险产品+互联网=?

不过,在互联网保险创新发展加速与新技术融合的过程中,不能为创新而创新,而应更好地服务于保障本源。

投稿邮箱:jiujiukejiwang@163.com 详情访问99科技网:http://www.fun99.cn